Финансовый контроль – это система мер и методов, которые позволяют осуществлять надзор и проверку финансово-экономической деятельности предприятия. Он играет важную роль в решении финансовых задач и обеспечении эффективного использования ресурсов.

Классификация финансового контроля включает в себя различные виды контроля, каждый из которых выполняет конкретные функции и решает определенные задачи. Они подразделяются на внешний и внутренний контроль.

Внешний контроль – это проверка финансовой деятельности предприятия со стороны государственных органов и других внешних участников. Именно такой контроль обеспечивает защиту интересов государства, а также инвесторов и кредиторов. Внешний контроль проводится на основе законодательства и требований соответствующих органов.

Внутренний контроль – это механизм контроля, который осуществляет само предприятие с помощью службы финансового контроля или аудита. Такой контроль помогает предотвратить неэффективное использование средств и недобросовестность сотрудников в финансовых вопросах. Здесь основной акцент делается на точности и достоверности данных, а также на эффективности расходования бюджета.

Оба вида контроля основаны на определенных принципах, которые обеспечивают правильное функционирование системы финансового контроля. К ним относятся принцип пропорциональности, принцип правового регулирования, принцип независимости контроля и другие. Эти принципы гарантируют надежность и непрерывность контроля, а также соблюдение законодательства и эффективность деятельности предприятия.

- Финансовый контроль: основные понятия и задачи

- Определение финансового контроля

- Назначение финансового контроля

- Задачи финансового контроля

- Классификация финансового контроля

- Внутренний финансовый контроль

- Цели внутреннего финансового контроля

- Принципы внутреннего финансового контроля

- Методы внутреннего финансового контроля

- Внешний финансовый контроль

- Цели внешнего финансового контроля

- Принципы внешнего финансового контроля

- Институты внешнего финансового контроля

- Принципы финансового контроля

- Принцип прозрачности и учетности

- Принцип эффективности и эффективного использования ресурсов

- Принцип юридической обоснованности и законности

- 💡 Видео

Видео:Понятие, методы и виды финансового контроля.Скачать

Финансовый контроль: основные понятия и задачи

Основной задачей финансового контроля является обеспечение прозрачности и достоверности финансовых данных, чтобы руководство организации могло принимать обоснованные решения на основе актуальной информации. Контроль должен проводиться на всех этапах финансового цикла — планировании, исполнении и анализе, а также охватывать все важные аспекты финансовой деятельности, включая бухгалтерию, налогообложение, управление дебиторской и кредиторской задолженностью, управление инвестициями и т.д.

При проведении финансового контроля применяются различные методы и инструменты, включая внутренний и внешний аудиты, анализ финансовых показателей, разработку и внедрение систем контроля и прочих механизмов. Основными принципами финансового контроля являются:

- Независимость и объективность контролирующих лиц. Отдел финансового контроля должен быть независимым от руководства и других подразделений организации, чтобы обеспечить непредвзятую оценку финансовых операций.

- Систематичность и регулярность. Контроль должен проводиться на постоянной основе, чтобы обнаружить возможные нарушения и проблемы вовремя, минимизировать риски и принимать своевременные меры для их устранения.

- Целенаправленность. Финансовый контроль должен быть направлен на достижение конкретных целей и соответствовать стратегии и задачам организации.

- Гибкость и адаптивность. Контроль должен быть гибким и адаптивным к изменениям внутренней и внешней среды, чтобы учитывать новые требования, стандарты и риски.

Правильно организованный финансовый контроль позволяет предотвратить возможные финансовые мошенничества, снизить финансовые риски, улучшить управление финансовыми ресурсами и повысить операционную эффективность организации.

Определение финансового контроля

Цель финансового контроля — обеспечить финансовую устойчивость и улучшение финансовых результатов организации. Он помогает предотвратить и выявить недостатки и злоупотребления в управлении финансами, а также определить пути и способы их устранения.

Финансовый контроль включает в себя следующие основные принципы:

- Принцип целесообразности — основной принцип финансового контроля, который заключается в обеспечении рационального и эффективного использования финансовых ресурсов организации.

- Принцип независимости — контроль должен выполняться независимыми структурами или лицами, чтобы исключить возможность вмешательства в процесс контроля.

- Принцип комплексности — финансовый контроль должен охватывать все аспекты финансовой деятельности организации, включая планирование, исполнение, учет и отчетность.

- Принцип своевременности — финансовый контроль должен быть осуществлен вовремя, чтобы предупредить и минимизировать возможные финансовые риски и потери.

- Принцип объективности — контроль должен основываться на объективных критериях и нормах, чтобы исключить возможность субъективных интерпретаций и искажений финансовых данных.

Соблюдение этих принципов позволяет организации эффективно управлять своими финансами, минимизировать риски и обеспечивать свою финансовую устойчивость.

Назначение финансового контроля

Основная цель финансового контроля — обеспечение соответствия финансовых операций установленным нормам, правилам и регламентам. Контроль позволяет выявлять и предотвращать неправильные действия, мошеннические схемы, ошибки или недостатки в системе финансового управления.

Финансовый контроль осуществляется с использованием таких инструментов, как бухгалтерская отчетность, аудит и внутренний контроль. Он позволяет установить эффективность и результативность финансовых решений, оценить финансовое положение организации, идентифицировать и управлять рисками.

На основе финансового контроля руководство предприятия может принимать обоснованные решения по оптимизации расходов, повышению прибыли, улучшению финансового состояния и эффективности деятельности предприятия в целом.

Таким образом, назначение финансового контроля заключается в обеспечении финансовой прозрачности, сокращении рисков, предотвращении финансовых нарушений и обеспечении устойчивого развития организации.

Задачи финансового контроля

Основными задачами финансового контроля являются:

1. Контроль доходов и расходов. Финансовый контроль позволяет отслеживать все поступления и затраты организации. Это позволяет управлять бюджетом, предупреждать и исправлять возможные финансовые проблемы, своевременно реагировать на изменения рыночных условий.

2. Оценка и контроль финансовых показателей. Финансовый контроль позволяет анализировать и оценивать финансовые показатели, такие как прибыльность, рентабельность, ликвидность и др. Это помогает принимать обоснованные финансовые решения и оптимизировать использование ресурсов.

3. Обеспечение финансовой дисциплины. Контроль деятельности сотрудников и финансовых операций помогает обеспечить соответствие установленным нормам и правилам. Это позволяет предотвратить и выявить финансовые махинации, мошенничество и брехню.

4. Раскрытие информации. Финансовый контроль позволяет обеспечить прозрачность финансовой отчетности и учета. Он помогает предоставлять точную и достоверную информацию заинтересованным сторонам, таким как инвесторы, банки и регуляторы.

5. Минимизация рисков. Финансовый контроль помогает предупреждать и снижать риски финансовых потерь, дефолта и банкротства. Он позволяет контролировать финансовые операции, анализировать возможные уязвимости и принимать меры для их предотвращения или устранения.

Таким образом, задачи финансового контроля имеют целью обеспечить эффективность, прозрачность и устойчивость финансовой деятельности организации.

Видео:Виды финансового контроля в РФСкачать

Классификация финансового контроля

Классификация финансового контроля позволяет выделить основные виды и принципы его осуществления. В зависимости от объекта контроля, финансовый контроль можно разделить на внутренний и внешний.

Внутренний финансовый контроль осуществляется внутри компании и направлен на контроль за хозяйственной деятельностью. В его рамках осуществляется проверка деятельности различных подразделений, отделов, процессов и процедур, а также контроль за финансовой отчетностью. Внутри компании создается специальный орган — контроллинговая служба, которая занимается регулярным анализом, мониторингом и учетом финансовых потоков.

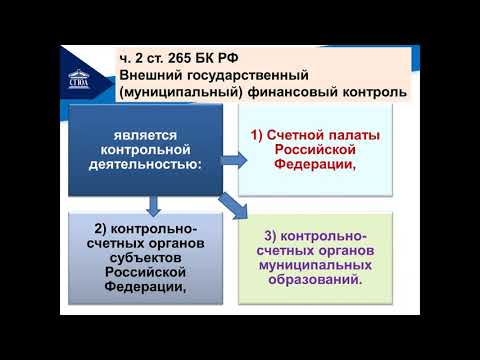

Внешний финансовый контроль осуществляется внешними субъектами, такими как государственные органы, налоговая инспекция, банки, аудиторы и прочие внешние контролирующие органы. Этот вид контроля направлен на проверку и оценку деятельности компании, а также на обеспечение соблюдения финансового законодательства и стандартов.

В зависимости от содержания и фокуса контроля, финансовый контроль может быть подразделен на финансовый контроль за хозяйственной деятельностью компании, контроль за бюджетированием и финансовым планированием, контроль за дебиторской и кредиторской задолженностью, контроль за главным бухгалтером и другими видами контроля.

Принципы финансового контроля включают системность, комплексность, непрерывность, активность и ответственность. Системность предполагает создание и функционирование специальных систем и процедур контроля. Комплексность подразумевает полное охватывание всех аспектов финансовых операций и взаимосвязей между ними. Непрерывность предполагает постоянное осуществление контроля на всех этапах хозяйственной деятельности. Активность означает активное участие контролирующих органов и специалистов в процессе контроля. Ответственность предполагает четкое распределение ролей и функций между контролирующими органами и исполнителями.

Видео:Виды контроляСкачать

Внутренний финансовый контроль

Система внутреннего финансового контроля включает в себя ряд принципов:

| 1. Принцип разделения обязанностей: | различные виды финансовых операций должны выполнять разные сотрудники, чтобы исключить возможность мошенничества и сговора. |

| 2. Принцип двойной бухгалтерии: | все финансовые операции должны быть записаны в двойной бухгалтерии, чтобы обеспечить полноту и точность информации. |

| 3. Принцип экономии: | организация должна стремиться к оптимизации использования финансовых ресурсов и минимизации издержек. |

| 4. Принцип контроля и отчетности: | контроль над финансовыми операциями должен быть организован и систематически документирован, чтобы обеспечить прозрачность и отчетность. |

Правильная организация внутреннего финансового контроля позволяет организации эффективно управлять своими финансами, обнаруживать и предотвращать финансовые риски, а также повышать доверие клиентов и партнеров.

Цели внутреннего финансового контроля

Одной из главных целей внутреннего финансового контроля является предотвращение мошенничества и неправомерных действий внутри организации. Для достижения этой цели, контроль деятельности организации включает в себя установление и проверку соответствия процедур внутреннего контроля, а также разработку и применение мероприятий по предотвращению мошенничества и коррупции.

Другая важная цель внутреннего финансового контроля заключается в минимизации рисков, связанных с несоблюдением финансовых и налоговых норм и правил. Для этого осуществляются проверки и анализ финансовой деятельности организации, а также устанавливаются процедуры по контролю за соблюдением финансовых и налоговых обязательств.

Ключевая цель внутреннего финансового контроля состоит в обеспечении эффективного использования ресурсов организации. Это достигается путем оптимизации бизнес-процессов, а также контроля за расходами и управлением финансовыми потоками. Данный контроль помогает избежать излишних затрат и неэффективного использования ресурсов.

Таким образом, основные цели внутреннего финансового контроля заключаются в обеспечении надежности финансовой отчетности, предотвращении мошенничества и неправомерных действий, минимизации рисков и эффективном использовании ресурсов организации.

Принципы внутреннего финансового контроля

- Принцип независимости. В рамках внутреннего финансового контроля должны быть четко разграничены функции и ответственность между сотрудниками. Ни одна должность не должна обладать абсолютной властью над финансовыми операциями организации.

- Принцип полноты и достоверности информации. Организация должна иметь надежные и точные данные о своих финансовых операциях. Информация должна быть проверяема и доступна всем заинтересованным сторонам.

- Принцип оперативности. Внутренний финансовый контроль должен осуществляться в режиме реального времени, чтобы своевременно выявлять и предотвращать нарушения и ошибки.

- Принцип целесообразности. Контрольные мероприятия должны быть эффективными и соответствовать целям и потребностям организации. Они не должны быть излишне сложными или затратными.

- Принцип ответственности. Каждый сотрудник организации должен нести ответственность за свои действия в рамках финансовых операций. Ответственность должна быть четко определена и распределена.

Соблюдение принципов внутреннего финансового контроля позволяет организации более эффективно управлять своими финансовыми ресурсами, минимизировать риски финансовых потерь и повышать надежность своих финансовых операций.

Методы внутреннего финансового контроля

Внутренний финансовый контроль представляет собой систему мер и механизмов, направленных на обеспечение эффективного использования финансовых ресурсов организации, а также предотвращение и выявление финансовых нарушений. Для осуществления внутреннего финансового контроля используются различные методы, которые можно разделить на следующие категории:

| Категория методов | Описание |

|---|---|

| Планирование бюджета и финансовых ресурсов | Определение целей и задач организации, разработка бюджетов и финансовых планов, контроль за их исполнением. |

| Учет и анализ финансовой деятельности | Ведение учета финансовых операций и составление отчетности, анализ финансовых показателей и выявление несоответствий и рисков. |

| Контроль за выполнением финансовых процедур и политик | Установление и контроль соблюдения финансовых процедур и политик, обеспечение соответствия действий сотрудников нормативно-правовым актам, внутренним документам и регламентам. |

| Аудит и ревизия финансовых процессов | Проведение аудита и ревизии финансовых процессов, выявление фактов нарушения и предлагаемых улучшений. |

| Внутренний контроль и автоматизация | Внедрение систем внутреннего контроля, автоматизированных информационных систем, которые позволяют автоматизировать и облегчить процессы финансового контроля. |

Видео:Баланс, PL, Кэш-фло - базовые понятия в финансах и основы финансового анализа.Скачать

Внешний финансовый контроль

Внешний финансовый контроль представляет собой процесс проверки и анализа финансовой деятельности организации со стороны внешних субъектов. Он осуществляется государственными органами, аудиторами и другими независимыми экспертами.

Основная цель внешнего финансового контроля — обеспечение прозрачности и надежности финансовой отчетности, а также контроль за соблюдением правил и норм в сфере финансового учета и отчетности.

Основные принципы внешнего финансового контроля включают:

- Независимость контролирующих органов. Внешние субъекты, осуществляющие финансовый контроль, должны быть независимыми от организации, которую они контролируют. Это обеспечивает объективность и надежность проводимого контроля.

- Принцип системности. Внешний финансовый контроль должен проводиться систематически и регулярно с определенными интервалами. Это позволяет вовремя выявлять и исправлять ошибки и нарушения.

- Принцип законности. Внешний финансовый контроль должен основываться на законах и нормативных актах, регулирующих финансовую деятельность.

- Принцип достаточности. Контрольные механизмы внешнего финансового контроля должны быть достаточными для проверки всех ключевых аспектов финансовой деятельности организации.

- Принцип эффективности. Внешний финансовый контроль должен быть эффективным с точки зрения использования ресурсов и достижения поставленных целей.

Внешний финансовый контроль играет важную роль в обеспечении финансовой устойчивости и доверия к организации со стороны внешних участников и общества в целом.

Цели внешнего финансового контроля

Основные цели внешнего финансового контроля включают:

- Контроль над правильностью и законностью финансовых операций. Это включает проверку документов и счетов, а также контроль за соблюдением законодательства о финансовой деятельности.

- Обеспечение прозрачности и отчетности. Внешний финансовый контроль направлен на создание условий для четкого представления финансовой информации и достоверности отчетов о финансовом положении и результатах деятельности субъектов экономики.

- Предупреждение и выявление финансовых нарушений. Внешний финансовый контроль имеет целью выявление случаев неэффективного использования финансовых ресурсов, злоупотреблений и коррупций в финансовой сфере.

- Обеспечение эффективности и целесообразности расходования финансовых ресурсов. Внешний финансовый контроль помогает снизить вероятность необоснованного использования средств, повышает эффективность управления бюджетными и общественными средствами.

- Содействие развитию ответственности и доверия в обществе. Внешний финансовый контроль способствует формированию открытого и прозрачного финансового окружения, в котором субъекты экономики и государственные органы более ответственно и добросовестно выполняют свои финансовые обязательства.

В целом, внешний финансовый контроль играет существенную роль в обеспечении финансовой стабильности и развития экономики, а также в повышении доверия общества к системе управления финансовыми ресурсами.

Принципы внешнего финансового контроля

- Независимость органов контроля. Внешний финансовый контроль должен осуществляться независимыми от организации или предприятия специализированными органами, для обеспечения объективности и непредвзятого подхода к проверке финансовых операций.

- Обязательность прохождения внешнего финансового контроля. Каждая организация или предприятие должно обязательно подвергаться внешнему финансовому контролю для предотвращения коррупции, финансовых мошенничеств и других правонарушений.

- Своевременность проведения внешнего финансового контроля. Контроль должен проводиться регулярно и своевременно, чтобы предотвратить задержки в обнаружении финансовых нарушений и неправомерных действий.

- Эффективность и результативность внешнего финансового контроля. Контроль должен быть эффективным, то есть способным обнаружить и предотвратить финансовые нарушения, а также результативным, то есть приводящим к практическим изменениям и устранению выявленных проблем.

- Публичность результатов внешнего финансового контроля. Результаты проведенного контроля должны быть общедоступными и доступными для широкой аудитории, чтобы общество могло оценить финансовую деятельность организации или предприятия.

- Конфиденциальность информации. В процессе проведения контроля должна обеспечиваться конфиденциальность информации, которая может содержать коммерческие секреты и другие конфиденциальные данные.

Принципы внешнего финансового контроля направлены на обеспечение честности, прозрачности и законности финансовой деятельности организаций и предприятий. Их соблюдение дает возможность контролировать расходы, предотвращать финансовые нарушения и способствовать устойчивому развитию экономики и общества в целом.

Институты внешнего финансового контроля

Внешний финансовый контроль включает в себя несколько институтов, которые выполняют разные функции и имеют различные права и компетенции:

- Аудиторские организации — специализированные организации, осуществляющие проверку финансовой отчетности организаций на предмет соблюдения законодательства и правильности представленной информации.

- Ревизионные органы — государственные или негосударственные организации, выполняющие аудиторскую функцию на уровне государства или региона. Они контролируют финансовую деятельность государственных и муниципальных организаций.

- Налоговые службы — государственные органы, занимающиеся сбором налогов и контролем за правильностью расчетов организаций.

- Центральные банки — осуществляют контроль за деятельностью коммерческих банков и финансовых институтов, а также мониторинг финансовой стабильности в стране.

Институты внешнего финансового контроля являются неотъемлемой частью финансовой системы и играют важную роль в обеспечении финансовой устойчивости и прозрачности деятельности организаций.

Видео:ФИНАНСОВАЯ ГРАМОТНОСТЬ за 6 минут | Контроль личных финансовСкачать

Принципы финансового контроля

1. Принцип независимости и объективности. Финансовый контроль должен быть независимым от подразделений и лиц, на которые он распространяется. Контролирующие органы должны действовать объективно и непредвзято, их деятельность не должна подвергаться влиянию со стороны управляемых подразделений.

2. Принцип комплексности. Финансовый контроль должен быть комплексным, охватывать все сферы финансовой деятельности организации. Контролируются не только финансовые результаты, но и финансовые операции, движение денежных средств и другие аспекты деятельности, связанные с финансами.

3. Принцип своевременности. Финансовый контроль должен осуществляться в реальном времени, чтобы незамедлительно выявлять и устранять нарушения и ошибки. Важно контролировать финансовые операции и состояние финансовой деятельности организации на текущий момент и оперативно реагировать на возникающие проблемы.

4. Принцип сопоставимости. Финансовый контроль должен быть основан на применении сопоставимых и надежных методов измерения и оценки. Это позволяет сравнивать финансовые результаты организации в разные периоды времени и сравнивать их с результатами других организаций для выявления финансовых проблем и определения эффективности деятельности.

5. Принцип пропорциональности. Финансовый контроль должен быть пропорциональным риску и значимости проверяемых операций. Необходимо правильно распределить ресурсы и усилия на контроль различных аспектов финансовой деятельности организации и сосредоточиться на наиболее значимых и рискованных операциях.

Применение данных принципов способствует эффективной работе финансового контроля и обеспечивает надежную защиту финансовых интересов организации.

Видео:Виды и типы контроля. (Основы менеджмента)Скачать

Принцип прозрачности и учетности

Прозрачность предполагает, что информация о состоянии и использовании финансовых ресурсов должна быть доступна для всех заинтересованных сторон, включая учредителей, инвесторов, партнеров и внешних аудиторов. Прозрачность подразумевает честность и отсутствие сокрытия информации, а также возможность свободного доступа к ней.

Учетность, в свою очередь, означает правильное и точное отражение всех финансовых операций и движений в учетных документах и отчетах. Путем правильной учетности можно достичь достоверности и объективности финансовой информации, что позволяет более точно оценить текущее положение и перспективы организации.

Принцип прозрачности и учетности позволяет предотвратить возможность финансовых махинаций, скрытых сделок или недостоверной отчетности. Эти принципы обеспечивают основу для эффективного контроля и управления финансами, а также для принятия обоснованных и обосновываемых финансовых решений.

Видео:Финансовый контроль виды, формы и методыСкачать

Принцип эффективности и эффективного использования ресурсов

Для обеспечения эффективного использования ресурсов необходимо применять ряд методов и инструментов. В первую очередь, необходимо провести анализ и оценку финансовой ситуации, чтобы определить, какие ресурсы могут быть использованы наиболее эффективно.

Также важно определить конкретные цели и задачи, которые должны быть достигнуты при использовании ресурсов. Это позволяет установить приоритеты и сосредоточиться на наиболее важных аспектах деятельности.

В процессе контроля финансовых ресурсов необходимо принимать меры по предотвращению потерь и избыточного использования ресурсов. Для этого можно использовать различные методы, такие как бюджетирование, установление стандартов эффективности и контроль за выполнением планов и целей.

Применение принципа эффективности и эффективного использования ресурсов позволяет обеспечить оптимальное использование финансовых ресурсов и достижение поставленных целей организации. Это способствует экономической эффективности и устойчивому развитию предприятия.

Видео:Виды и классификация финансовых активовСкачать

Принцип юридической обоснованности и законности

Принцип юридической обоснованности и законности отражает требование проведения всех действий финансового контроля в рамках действующего законодательства и нормативных актов.

Суть принципа заключается в том, что все меры контроля и проверки должны быть правомерными и соответствовать установленным правилам и процедурам. Финансовый контроль должен осуществляться на основе предоставленных законодательством полномочий, с соблюдением установленных процедур и сроков.

Важно отметить, что принцип юридической обоснованности и законности является одним из основных принципов финансового контроля, поскольку обеспечивает соблюдение прав государства, организаций и граждан.

В рамках этого принципа проводятся такие действия, как анализ и сопоставление финансовой документации, проверка исполнения договорных обязательств, контроль за распределением и использованием финансовых ресурсов, контроль за соблюдением финансово-хозяйственной дисциплины и многое другое.

Реализация принципа юридической обоснованности и законности позволяет гарантировать прозрачность и честность финансовых операций, а также предотвращать мошенничество и коррупцию.

💡 Видео

16 ключевых финансовых показателей бизнеса. За чем следить в первую очередь? @predprinimatel22Скачать

Анализ финансового состояния и хозяйственной деятельности организацийСкачать

Как устроена Банковская системаСкачать

11 ключевых финансовых показателей в бизнесе || Финансовое планированиеСкачать

Состав основных фондов, их классификация и структураСкачать

Бухгалтерский учет понятно за 10 минутСкачать

ФИНАНСОВАЯ ГРАМОТНОСТЬ. 30 СОВЕТОВ. Полное руководство.Скачать

Как работает мировая экономика. Принципы экономики за 30 минут. МультфильмСкачать

Сущность и функции финансовСкачать

Полный гайд по IT профессиям. Какую IT профессию выбрать для старта?Скачать

Экономика простыми словами. Серия 1. (Потребности и блага)Скачать

Финансовое право. Лекция 2. Источники ФП. Финансовый контроль. Органы финансового управления.Скачать