Инвентаризация – это процесс точного учета и проверки имущественных ценностей, наличия и их стоимости. Для правильной организации и проведения инвентаризаций необходима их классификация. Она позволяет структурировать и систематизировать данные, а также определить цели и задачи инвентаризаций.

Основные направления классификации инвентаризаций можно разделить на несколько групп:

1. По сфере применения: здесь выделяются инвентаризации имущества государственных организаций, инвентаризации имущества коммерческих предприятий, а также инвентаризации в сфере некоммерческих организаций и органов самоуправления.

2. По цели проведения: такая классификация позволяет определить, для какой цели проводится инвентаризация. Например, это может быть определение наличия и состояния имущества для его учета, контроля или оценки. Также можно выделить инвентаризации, проводимые для аудита или аренды имущества.

3. По характеру использования информации: в этом направлении классификации выделяются инвентаризации, проводимые для получения данных об имуществе организации в целом, а также сегментарные инвентаризации, когда проводится учет конкретного вида имущества или его группы. Такая классификация позволяет более детально изучить состав и структуру имущества.

Таким образом, классификация инвентаризаций имеет большое значение для организации и правильной оценки имущественных ценностей. Она позволяет определить цели и задачи инвентаризаций, а также найти оптимальные подходы к их проведению, учитывая специфику каждой организации и ее потребности.

- Определение инвентаризации и ее значение

- Инвентаризация: понятие и основная цель

- Роль инвентаризации в управлении организацией

- Основные принципы и задачи инвентаризации

- Направления классификации инвентаризаций

- По объектам инвентаризации

- По характеру инвентаризации

- Классификация инвентаризаций по цели проведения

- Инвентаризация для определения наличия и состояния материальных ценностей

- Инвентаризация для оценки финансового состояния организации

- Инвентаризация для проверки правильности учета и отчетности

- Инвентаризация для выявления причин и условий убытков

- Классификация инвентаризаций по способу проведения

- Периодическая инвентаризация

- Постоянная (оборотная) инвентаризация

- Выборочная инвентаризация

- 🎬 Видео

Видео:Что такое инвентаризация?Скачать

Определение инвентаризации и ее значение

Инвентаризация имеет большое значение для предприятия, так как позволяет определить степень достоверности учетной информации, выявить возможные расхождения и причины их возникновения. Кроме того, инвентаризация позволяет оценить реальную стоимость имущества и его общую стоимость, что является важным фактором при принятии решений о финансовом обеспечении предприятия.

Основная цель инвентаризации — обеспечение достоверности и актуальности информации о наличии и стоимости имущества предприятия. Проведение систематической инвентаризации позволяет избежать ошибок и мошенничества, а также принимать обоснованные управленческие решения.

Важно отметить, что инвентаризация может проводиться как внутренними службами предприятия, так и независимой организацией. В процессе инвентаризации могут использоваться различные методы и подходы, включая физическую проверку, учетные документы и анализ учетной информации.

Инвентаризация: понятие и основная цель

Инвентаризация представляет собой систематический процесс, осуществляемый организацией или предприятием, с целью определения, учета и контроля над имуществом и ресурсами, находящимися в его наличии.

Основная цель инвентаризации заключается в обеспечении надежности и достоверности данных о наличии и движении материальных ценностей, а также в выявлении возможных расхождений между фактическими и учетными данными. Это позволяет управляющим организации принимать обоснованные решения по оптимизации учетных процедур, снижения рисков потерь и повышения эффективности коммерческой деятельности.

Роль инвентаризации в управлении организацией

Основная роль инвентаризации заключается в обеспечении достоверности учета, исключении потерь и недостач, а также предотвращении несанкционированного использования имущества организации. Проведение регулярных инвентаризаций позволяет выявить потенциальные риски и идентифицировать проблемные области, связанные с управлением активами организации.

Классификация инвентаризаций обычно основывается на различных критериях, таких как цель проведения, периодичность, способы учета и т. д. Это позволяет оптимизировать процесс инвентаризации и адаптировать его под конкретные потребности организации.

Правильно организованная и систематически проводимая инвентаризация позволяет:

- Сохранить достоверность учетной информации об имуществе организации;

- Выявить и устранить недостачи, потери и недостатки в использовании активов компании;

- Снизить риски, связанные с несанкционированным использованием активов;

- Оптимизировать управление запасами и материальными ресурсами;

- Оценить эффективность использования активов и определить потенциал для их оптимизации;

- Повысить эффективность бизнес-процессов и улучшить управленческое решение;

- Обеспечить соблюдение законодательства и требований аудиторов в отношении учета активов.

Таким образом, инвентаризация играет важную роль в управлении организацией, обеспечивая достоверность учета, сокращение потерь и оптимизацию использования активов компании. Систематическое проведение инвентаризаций позволяет более точно оценить финансовое положение организации и принять обоснованные управленческие решения.

Основные принципы и задачи инвентаризации

- Точность и полнота: Инвентаризация должна быть проведена с максимальной точностью и учетом всех активов и обязательств организации. Вся информация о наличии и состоянии имущества должна быть достоверной и полной.

- Защита имущества: Инвентаризация помогает выявить возможные случаи кражи или порчи имущества. Путем подтверждения наличия и состояния активов, можно обнаружить потенциальные потери и предпринять меры по их предотвращению.

- Соблюдение нормативных требований: Инвентаризация помогает установить соответствие между учетными записями и фактическим наличием имущества. Это позволяет соблюсти требования законодательства и учетных стандартов.

- Определение стоимости имущества: Инвентаризация позволяет оценить стоимость каждого актива организации. Это важно для правильной оценки финансового положения организации и принятия решений по дальнейшему управлению.

- Обнаружение ошибок и несоответствий: Инвентаризация помогает обнаружить ошибки в учетных записях, отсутствие активов или превышение количества. Это позволяет быстро выявить и исправить ошибки и предупредить возможные финансовые потери.

- Предотвращение мошенничества: Инвентаризация позволяет выявить возможные случаи мошенничества, например, предпринимаемые сотрудниками организации. Путем подтверждения наличия активов и сравнения с учетными записями, можно обнаружить несоответствия и снизить риски мошенничества.

Все эти принципы и задачи инвентаризации важны для обеспечения правильного учета имущества организации, предотвращения возможных ошибок и финансовых потерь, а также соблюдения требований законодательства и учетных стандартов.

Видео:Порядок проведения инвентаризации, учет излишков и недостачСкачать

Направления классификации инвентаризаций

Для обеспечения эффективности и систематичности проведения инвентаризаций, существует несколько основных направлений их классификации. Классификация инвентаризаций позволяет структурировать процесс учета и контроля наличных средств и материалов в организации.

1. По объектам инвентаризации. Инвентаризация может проводиться на различных объектах организации, таких как склады, помещения, отделы и т.д. Данная классификация позволяет определить конкретные места контроля и учета инвентарной массы.

Пример: Инвентаризация проводится на складе №1, в кладовой комнате и в отделе продаж.

2. По срокам проведения. Инвентаризации могут быть регулярными и внеочередными. Регулярные инвентаризации проводятся по плану, в определенные сроки. Внеочередные инвентаризации проводятся при необходимости, например, при выявлении фактов хищения или утери инвентарных единиц.

Пример: Регулярная инвентаризация проходит каждый год 31 декабря. Внеочередная инвентаризация назначена на 14 мая в связи с обнаруженными расхождениями в учете.

3. По методам подсчета. Существуют различные методы подсчета инвентаризационной массы, такие как полная инвентаризация, выборочная инвентаризация и др. Классификация по методам подсчета помогает определить наиболее оптимальный и эффективный способ подсчета инвентаря.

Пример: Проводится полная инвентаризация всех товаров на складе. Для расчета финансовой отчетности используется выборочная инвентаризация.

Учет и классификация инвентаризаций позволяют организациям более точно контролировать наличие и движение товарно-материальных ценностей, что сказывается на эффективности их деятельности и позволяет предотвратить хищения и утерю инвентарных средств.

По объектам инвентаризации

Различают следующие объекты инвентаризации:

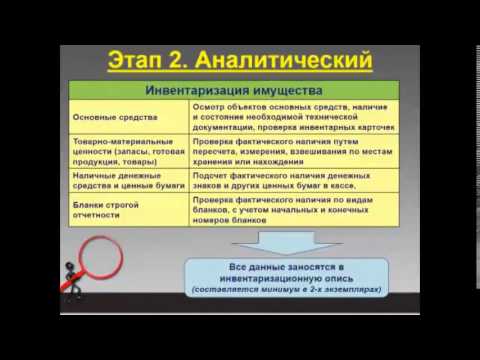

- Материальные ценности. Проведение инвентаризации по материальным ценностям позволяет определить их текущее состояние, количество, качество, а также установить и оценить возможные убытки или недостачи. Это могут быть товары на складе, инвентарь и основные средства, наличные деньги и др.

- Финансовые активы. Инвентаризация финансовых активов проводится для проверки и оценки финансового состояния организации. Сюда относятся деньги на счетах в банке, ценные бумаги, инвестиционные портфели и прочие активы, имеющие финансовую ценность.

- Нематериальные активы. В данную категорию входят объекты, которые не имеют физической формы, но обладают юридической значимостью и стоимостью. Инвентаризация нематериальных активов позволяет оценить их состояние, эффективность использования и возможные риски. К таким активам можно отнести авторские права, торговые марки, патенты, лицензии и другие интеллектуальные права.

- Трудовые ресурсы. Инвентаризация трудовых ресурсов позволяет определить кадровый потенциал организации, оценить качество и эффективность работы персонала. В рамках данного объекта инвентаризации происходит учет количества сотрудников, их квалификации, опыта работы и других параметров, влияющих на производительность и качество работы.

- Информационные ресурсы. Инвентаризация информационных ресурсов может проводиться для оценки имеющихся данных, их актуальности, достоверности и защищенности. Это может включать в себя данные клиентов или партнеров, операционные записи, базы данных и прочую информацию, которая важна для функционирования организации.

Таким образом, классификация инвентаризаций по объектам позволяет организации определить, какие именно ресурсы и активы необходимо проверить и оценить для повышения эффективности своей деятельности и улучшения управления.

По характеру инвентаризации

Инвентаризации могут быть разделены по характеру проведения на:

1. Первичная инвентаризация — проводится при введении нового объекта инвентаризации или при создании новой организации, включает в себя установление начального остатка по каждому виду имущества.

2. Периодическая инвентаризация — проводится через определенные промежутки времени (например, раз в год), осуществляется для проверки соответствия фактических остатков зарегистрированным в учете. В процессе периодической инвентаризации проверяются все виды имущества, косвенные виды имущества и денежные средства.

3. Причинная инвентаризация — проводится с целью выявления причин возникновения различий между фактическими и учетными данными. Причинная инвентаризация позволяет выявить и устранить недочеты в организации учета и контроля за имуществом.

Классификация инвентаризаций по характеру позволяет более точно определить цель и задачи проводимого инвентаризационного процесса, а также выбрать оптимальные методы и приемы для его проведения.

Видео:Инвентаризация, её сущность, значениеСкачать

Классификация инвентаризаций по цели проведения

Инвентаризация материальных ценностей – осуществляется с целью определения фактического наличия и состояния материальных активов предприятия. В результате данной инвентаризации устанавливается точное количество и стоимость имущества предприятия, что позволяет оценить его финансовое состояние.

Инвентаризация товарно-материальных ценностей – проводится с целью установления фактического остатка товаров и материалов на складах предприятия. В результате данной инвентаризации удается выявить недостачи, потери и износ товаров, а также определить причины их появления.

Инвентаризация нематериальных активов – осуществляется с целью учета и оценки нематериальных активов предприятия, таких как права интеллектуальной собственности, лицензии, товарные знаки и прочие имущественные права. Результаты данной инвентаризации позволяют грамотно управлять нематериальными активами и принимать решения о их использовании и реализации.

Классификация инвентаризаций по их целям позволяет учетным службам предприятий систематизировать и организовать процесс инвентаризации, а также правильно интерпретировать ее результаты. Это позволяет более эффективно управлять имуществом и активами предприятия, а также оптимизировать учетно-налоговую политику компании.

Инвентаризация для определения наличия и состояния материальных ценностей

Основная цель инвентаризации – обеспечение достоверности и надежности данных об имуществе организации. При этом инвентаризация позволяет выявить возможные расхождения и ошибки в учете, связанные с кражей, порчей, утерей или недостаточной документацией о перемещении и использовании имущества.

По своему назначению инвентаризация может быть оперативной, плановой и добровольной. Оперативная инвентаризация проводится по требованию руководителя организации или по необходимости проверки отдельных значимых объектов, например, перед отгрузкой или приемкой товаров.

Плановая инвентаризация проводится один раз в год или по прогнозируемому графику и позволяет получить полную информацию о состоянии имущества организации на определенный момент времени.

Добровольная инвентаризация может проводиться внутри организации по инициативе руководства или собственника с целью обновления учетных данных и проверки соответствия фактического наличия материальных ценностей учетной записи.

Инвентаризация может быть классифицирована по объекту проведения. Например, она может быть коммерческой, когда проводится учет товарно-материальных ценностей в торговых организациях, или производственной, когда проверяется оборот основных и нематериальных активов предприятия.

Также инвентаризация может быть классифицирована по методу проведения. Например, это может быть ручная инвентаризация, когда проверка проводится вручную с помощью учетных карточек, или автоматизированная инвентаризация, когда проверка проводится с использованием специальных программ и технических средств.

В целом, инвентаризация для определения наличия и состояния материальных ценностей является неотъемлемой частью эффективного управления имуществом организации. Она позволяет повысить контроль над активами, обеспечить актуальность данных в учетной системе и предотвратить возможные финансовые потери, связанные с неправильным учетом и управлением имуществом.

Инвентаризация для оценки финансового состояния организации

В ходе инвентаризации производится учет не только материальных ценностей и денежных средств, но и нематериальных активов, таких как права, лицензии, патенты и т. д. Все это позволяет оценить степень эффективности использования имущества и ресурсов организации, а также выявить возможные проблемы в управлении финансовыми ресурсами.

Основное значение инвентаризации для оценки финансового состояния организации заключается в следующем:

- Инвентаризация позволяет обнаружить возможные расхождения между фактическими данными и данными в учетной системе предприятия. Это может быть вызвано различными причинами, такими как утеря, хищение, устаревание или ошибки ведения учета. Выявление и устранение таких расхождений является важным шагом для обеспечения достоверности финансовой отчетности предприятия.

- Инвентаризация позволяет оценить степень ликвидности и платежеспособности организации. Правильное определение финансового состояния предприятия позволяет осуществлять управленческое и финансовое планирование, а также принимать обоснованные решения в области финансового менеджмента.

- Инвентаризация является основой для проведения аудита и проверки финансовой отчетности организации. Результаты инвентаризации используются аудитором при проведении аудиторских проверок для оценки достоверности и правильности отражения имущества и обязательств компании.

- Инвентаризация помогает выявить и предотвратить возможные мошеннические действия в организации. Учет и контроль имущества и обязательств являются важными элементами системы внутреннего контроля и предотвращения коррупции в предприятии.

Таким образом, инвентаризация для оценки финансового состояния организации играет важную роль в финансовом управлении и контроле. Она позволяет получить надежную информацию о финансовых ресурсах и их использовании, а также выявить возможные проблемы и риски, связанные с финансовой деятельностью компании.

Инвентаризация для проверки правильности учета и отчетности

Инвентаризация для проверки правильности учета и отчетности представляет собой одно из основных направлений классификации инвентаризаций. Она выполняется с целью проверки соответствия фактических данных о наличии и состоянии активов и обязательств с данными, указанными в учетной документации и отчетности.

Целью данного вида инвентаризации является выявление расхождений между реальным наличием активов и данными, представленными в бухгалтерии. Это позволяет обнаружить ошибки в учете, например, связанные с утратой или повреждением имущества, неправильным списанием обязательств и другими факторами, которые могут привести к искажению отчетности и неверным финансовым результатам.

В процессе инвентаризации для проверки правильности учета и отчетности обычно используются различные методы, включая физическую инвентаризацию, сравнение данных с учетными записями, аудит активов и обязательств, а также анализ различных финансовых отчетов.

Инвентаризация для проверки правильности учета и отчетности имеет большое значение для предприятий и организаций, так как позволяет выявить ошибки и неточности в учете и отчетности и принять меры для их исправления. Это помогает соблюдать требования законодательства, обеспечивать достоверность и надежность финансовой информации, а также улучшать управленческое принятие решений на основе точных и актуальных данных.

Инвентаризация для выявления причин и условий убытков

В рамках инвентаризации осуществляется подробный анализ имущества, в том числе материальных ценностей, финансовых ресурсов, оборудования и техники. Целью данного анализа является выявление возможных недостач, потерь, повреждений и прочих проблем.

Выявление причин и условий убытков позволяет предпринять меры по их предотвращению и минимизации. Кроме того, инвентаризация помогает определить эффективность работы предприятия, выявить узкие места и проблемные зоны в процессе производства, что позволяет наладить и оптимизировать деятельность организации.

Для реализации целей инвентаризации используются различные методы и инструменты, такие как инвентарные описи, проверка документации, аудит и другие. Кроме того, инвентаризацию можно провести самостоятельно или с привлечением сторонней компании-аудитора.

Важной частью процесса инвентаризации является подробная документация проведенных операций и полученных результатов. Это позволяет сохранить и систематизировать информацию о состоянии объектов и их изменениях в течение времени, что полезно при последующем анализе и планировании работы предприятия.

Видео:Урок 5. Инвентаризация. Порядок проведения инвентаризации, оформление инвентаризации в бухучетеСкачать

Классификация инвентаризаций по способу проведения

1. Полная инвентаризация. При проведении полной инвентаризации подлежат учету все материальные ценности в организации. В этом случае проверяется наличие и состояние каждого конкретного объекта. Такой вид инвентаризации проводится периодически, обычно один раз в год или по необходимости.

2. Частичная инвентаризация. Частичная инвентаризация предполагает проверку определенной части объектов материальных ценностей. Применяется, когда в организации нет необходимости проводить полную инвентаризацию или когда ситуация требует оперативных проверок.

3. Тематическая инвентаризация. Тематическая инвентаризация проводится для проверки определенного вида или группы материальных ценностей, например, только запасных частей или только товаров определенной категории. Позволяет сосредоточить внимание на наиболее важных и часто используемых объектах.

4. Периодическая инвентаризация. Периодическая инвентаризация проводится с определенной периодичностью, например, каждый месяц или каждый квартал. Это позволяет поддерживать постоянный контроль над материальными ценностями и быстро выявлять любые расхождения.

Различные виды классификации инвентаризаций позволяют организациям выбирать наиболее подходящий под их условия способ проведения инвентаризации. Это позволяет эффективно управлять и контролировать запасы и предотвращать утраты или хищения материальных ценностей.

Периодическая инвентаризация

Периодическую инвентаризацию проводят для контроля и поддержания актуальной информации о наличии запасов и их точности. В ходе этой инвентаризации осуществляется проверка фактического количества товаров на складе и сравнение с данными бухгалтерского учета.

Результаты периодической инвентаризации используются для обновления бухгалтерских записей и доступных на складе запасов. Этот вид инвентаризации помогает контролировать уровень сложности всего процесса учета и предоставляет возможность своевременно выявлять и устранять возможные расхождения между учетом и физическим наличием товаров.

Периодическая инвентаризация имеет важное значение для эффективного управления запасами. Она позволяет предотвратить ошибки и мошеннические действия, повысить точность данных и обеспечить надежность финансовой отчетности. Ведение периодической инвентаризации способствует оптимизации уровня запасов, снижению издержек и повышению качества обслуживания клиентов.

Постоянная (оборотная) инвентаризация

Постоянная инвентаризация имеет ряд преимуществ, которые делают ее неотъемлемой частью современной системы управления инвентарем. Во-первых, она позволяет оперативно обнаруживать возможные утраты или повреждения инвентаря, что способствует своевременному принятию мер по их устранению. Во-вторых, постоянная инвентаризация позволяет определить точные остатки инвентаря на конкретные даты, что значительно улучшает учетные записи и позволяет более точно планировать закупки и расходы.

Для проведения постоянной инвентаризации необходимо установить четкие правила и процедуры, определить ответственных лиц, проводить инструктаж персонала. Важным аспектом постоянной инвентаризации является документирование результатов: составление актов об инвентаризации, актов об учете утрат и повреждений, актов списания. Все эти документы должны быть храниться и доступны для последующей проверки и аудита.

Выборочная инвентаризация

Выборочная инвентаризация позволяет значительно сократить время и ресурсы, затрачиваемые на проведение инвентаризации. Вместо того, чтобы проверять каждый отдельный предмет наличия или состояния, выбираются представительные образцы, которые проверяются на соответствие требованиям и нормам.

Основное значение выборочной инвентаризации состоит в том, что она позволяет получить репрезентативную информацию о состоянии инвентаря компании при минимальных затратах. Такой подход позволяет снизить риски ошибок и несоответствий, которые могут возникнуть при проведении полной инвентаризации.

Основной принцип выборочной инвентаризации заключается в том, что выбор образцов должен быть случайным и достаточно представительным. Для этого используются специальные статистические методы и алгоритмы, которые позволяют определить оптимальный объем выборки и выбрать самые важные и репрезентативные элементы для проверки.

🎬 Видео

Урок 9: Документация. Инвентаризация.Скачать

Инвентаризация: какими документами оформить и в каком порядке провестиСкачать

Инвентаризация имущества и финансовых обязательств. Перевод с бухгалтерскогоСкачать

Проведение инвентаризацииСкачать

Что такое инвентаризация основных средств | Инвентаризация основных средств БухгалтерСкачать

Самые важные моменты годовой инвентаризации - 2021Скачать

Инвентаризация. Просто о сложном.Скачать

Инновационная деятельностьСкачать

Основные ошибки при проведении инвентаризации складаСкачать

Как правильно провести инвентаризацию? ИнвентаризацияСкачать

Инвентаризация, как сделать бесплатно и быстро. Это возможно! Раскрываю все детали.Скачать

ФСБУ 28/2023 "ИНВЕНТАРИЗАЦИЯ" - 10 ключевых изменений в инвентаризации для бухгалтеровСкачать

Решение о проведении инвентаризацииСкачать

Порядок проведения инвентаризацииСкачать

Тема 1.4 Документирование, инвентаризация и оценка активов и обязательств организацииСкачать

ТОП-7 трудовых прав, о которых вы НЕ ЗНАЕТЕСкачать