Учетные регистры являются одним из важных инструментов в финансовом учете. Они представляют собой специальные счета, в которых фиксируются все хозяйственные операции и движения денежных средств в организации. Каждая компания должна правильно классифицировать учетные регистры, чтобы облегчить контроль и анализ финансовых данных.

В зависимости от типа операций и характера организации, учетные регистры могут быть разделены на различные виды. Однако, основные категории включают следующие:

1. Основные учетные регистры:

Они включают регистры, которые отражают состояние имущества и обязательств организации, а также операции, связанные с их изменением. Это, например, регистры основных средств, нематериальных активов и обязательств.

2. Дополнительные учетные регистры:

Эти регистры используются для отражения дополнительной информации, которая может потребоваться для финансового анализа или управления организацией. Примерами могут служить регистры затрат, доходов, налогов и т.д.

3. Специальные учетные регистры:

Они включают регистры, которые используются для отслеживания определенных видов операций или активов, имеющих особое значение для организации. К ним относятся регистры инвестиций, покупок, прочих расходов и т.п.

Необходимо отметить, что классификация учетных регистров может варьироваться в зависимости от требований и специфики каждой отдельной организации. Исключительно важно точно определить и организовать учетные регистры, чтобы обеспечить надежность и точность финансовой отчетности.

Безусловно, классификация учетных регистров – это один из ключевых аспектов финансового учета, который помогает предприятию эффективно контролировать и анализировать финансовое состояние и деятельность. Ознакомившись с различными видами учетных регистров и их принципами, компания сможет более точно управлять своими финансами и принимать осознанные решения.

- Что такое учетные регистры?

- Определение учетных регистров

- Важность учетных регистров

- Классификация учетных регистров

- Финансовые учетные регистры

- Налоговые учетные регистры

- Управленческие учетные регистры

- Основные виды учетных регистров

- Журнал учетных регистров

- Бухгалтерская книга

- Лицевой счет

- Принципы классификации учетных регистров

- Принцип однородности

- Принцип независимости

- Принцип системности

- 💥 Видео

Видео:Бухгалтерский учет понятно за 10 минутСкачать

Что такое учетные регистры?

Учетные регистры помогают вести учет доходов и расходов, контролировать состояние активов и пассивов, а также определять финансовые результаты деятельности организации. Они используются для составления отчетов и анализа финансового положения компании.

Основные виды учетных регистров:

- Главная книга – центральный учетный регистр, в котором отражаются все хозяйственные операции и события.

- Вспомогательные книги – дополнительные учетные регистры, используемые для учета конкретных видов операций, например, учет основных средств или материалов.

- Журналы – учетные регистры, в которых записываются операции в хронологическом порядке.

- Разделы бухгалтерского учета – специализированные учетные регистры, используемые для учета определенных аспектов деятельности организации, например, учет заработной платы или налогового учета.

Учетные регистры подчиняются определенным принципам, среди которых:

- Принцип сопоставимости – информация, записанная в учетных регистрах, должна быть последовательной и понятной для анализа.

- Принцип достоверности – информация должна быть точной и достоверной.

- Принцип контроля – учетные регистры должны позволять проверять правильность и полноту записей.

- Принцип идентификации – каждая операция должна быть уникально идентифицируемой и протоколируемой.

Учетные регистры играют важную роль в финансовом учете и являются основой для составления финансовой отчетности. Их правильное использование и ведение позволяет обеспечить надежность и достоверность финансовой информации, что важно для принятия управленческих решений и удовлетворения потребностей внешних пользователей.

Определение учетных регистров

Учетные регистры могут быть различных видов в зависимости от их назначения и характеристик. Они могут включать себя регистры доходов и расходов, регистры движения денежных средств, регистры материальных ценностей, регистры налогового учета и многие другие.

Принципы классификации учетных регистров основаны на учетной и бухгалтерской политике организации, а также на требованиях законодательства и стандартов учета. Они определяются в соответствии с основными целями ведения учета и спецификой деятельности организации.

Учетные регистры обычно представляются в виде таблицы с определенным набором полей для записи информации. Каждому учетному регистру присваивается уникальный код, который позволяет однозначно идентифицировать его и использовать в системе учета.

| Код регистра | Наименование регистра | Описание регистра |

|---|---|---|

| 01 | Регистр доходов | Учет поступления денежных и материальных ценностей |

| 02 | Регистр расходов | Учет затрат на производство и содержание организации |

| 03 | Регистр движения денежных средств | Учет перемещения денежных средств между счетами |

В зависимости от потребностей учета и требований организации, в системе учета может быть использовано любое количество учетных регистров различных видов.

Важность учетных регистров

Одной из основных функций учетных регистров является отслеживание денежных операций, доходов и расходов организации. Это позволяет иметь полное представление о финансовом состоянии предприятия, а также контролировать его доходы и расходы.

Ведение учетных регистров также позволяет организациям следить за исполнением планов, проводить анализ эффективности работы и планировать свои дальнейшие действия. Благодаря информации, содержащейся в учетных регистрах, руководство организации может принимать обоснованные управленческие решения и оптимизировать свою деятельность.

Важность учетных регистров также связана с требованиями законодательства. В большинстве стран существуют строгие правила и нормы, регламентирующие ведение бухгалтерии и финансовый учет. Неправильное ведение учетных регистров может повлечь за собой серьезные юридические последствия, вплоть до обвинений в финансовых махинациях и нарушениях закона.

Таким образом, учетные регистры являются необходимым инструментом для эффективного управления финансами организации. Они позволяют следить за денежными операциями, контролировать доходы и расходы, проводить анализ эффективности деятельности и соответствовать требованиям законодательства. Корректное ведение учетных регистров помогает предприятию принимать обоснованные управленческие решения и успешно функционировать на рынке.

Видео:Первичные учётные документыСкачать

Классификация учетных регистров

Существует несколько основных видов классификации учетных регистров:

- По функциональному назначению: основные, вспомогательные, специальные;

- По сфере применения: финансовые, управленческие, налоговые;

- По охвату операций: общие, подробные, аналитические;

- По периодичности проведения операций: ежедневные, ежемесячные, годовые;

- По видам хозяйственной деятельности: производственные, торговые, финансовые.

Каждая из этих классификаций имеет свои особенности и предназначена для решения конкретных задач. Основные учетные регистры служат для фиксации хозяйственных операций, вспомогательные учетные регистры предназначены для детализации и уточнения информации, а специальные учетные регистры используются для учета определенных видов операций, например, затрат на определенный проект.

Классификация учетных регистров позволяет разделить учетные операции по различным сферам применения. Финансовые учетные регистры отражают движение денежных средств, управленческие учетные регистры предоставляют информацию для принятия решений руководством, а налоговые учетные регистры предназначены для составления налоговой отчетности.

Охват операций учетных регистров также может быть различным. Общие учетные регистры фиксируют все операции организации в целом, в то время как подробные учетные регистры отражают все операции по отдельным ее элементам. Аналитические учетные регистры используются для детального анализа операций и поиск различных зависимостей.

Классификация учетных регистров по периодичности проведения операций позволяет разделить их на ежедневные, ежемесячные и годовые. Ежедневные учетные регистры фиксируют операции, происходящие на протяжении дня, ежемесячные учетные регистры служат для подведения итогов за месяц, а годовые учетные регистры предоставляют информацию о деятельности организации за год.

Классификация учетных регистров по видам хозяйственной деятельности позволяет разделить их на различные категории, в зависимости от основного направления деятельности предприятия. Так, производственные учетные регистры отражают операции, связанные с производством товаров или услуг, торговые учетные регистры фиксируют операции по продаже товаров, а финансовые учетные регистры отражают операции с денежными средствами и финансовыми инструментами.

Классификация учетных регистров позволяет организовать и систематизировать учетную информацию, облегчая анализ финансовых показателей и принятие информированных решений. Правильный выбор и использование учетных регистров согласно классификации позволяет обеспечить точность и достоверность финансового учета в организации.

Финансовые учетные регистры

Финансовые учетные регистры представляют собой особую группу регистров, которые используются для отражения финансовых операций и состояния предприятия. Они позволяют учетным службам и финансовым менеджерам отслеживать денежные потоки, финансовые показатели и состояние фирмы.

Основной принцип, лежащий в основе финансовых учетных регистров, — это периодичность и контроль. Финансовые операции регистрируются и анализируются на регулярной основе, что позволяет обеспечивать точность и достоверность финансовой информации.

Финансовые учетные регистры делятся на несколько видов в зависимости от того, какая информация в них фиксируется:

- Регистр доходов и расходов — отражает финансовую деятельность предприятия, включая все поступления и расходы;

- Регистр активов — включает информацию о поступлении и изменении средств и активов;

- Регистр обязательств — отражает задолженности предприятия, включая кредиты, займы и платежи;

- Регистр собственного капитала — отражает изменение собственного капитала предприятия, включая прибыль и убытки, выплаты дивидендов и привлечение новых инвестиций;

- Регистр налоговой отчетности — содержит информацию о налоговых обязательствах предприятия перед государством;

Финансовые учетные регистры играют ключевую роль в управлении финансами предприятия и помогают принимать обоснованные решения на основе финансовой информации. Они являются неотъемлемой частью учетной системы любой организации и позволяют осуществлять контроль и анализ финансовых операций и финансового состояния предприятия.

Налоговые учетные регистры

Основной принцип функционирования налоговых учетных регистров заключается в регистрации движения налоговых средств, начисления налогов и учете их погашения. Они позволяют фиксировать налоговые операции и хранить информацию о налоговых обязательствах в рамках установленных законодательством сроков.

Налоговые учетные регистры могут быть разных типов в зависимости от налоговых видов, которые необходимо отразить. Некоторые из основных видов налоговых регистров включают: налог на добавленную стоимость (НДС), налог на прибыль организаций, налог на имущество и землю, налог на транспорт и другие.

Каждый вид налога имеет свою специфику и требует отдельного учета. Например, налог на добавленную стоимость требует учета поставленных товаров и оказанных услуг, а также налоговых ставок и сумм налога, подлежащих уплате.

Важно отметить, что налоговые учетные регистры являются основой для вычисления и определения налоговых обязательств организаций перед государством. Они позволяют проверить правильность и своевременность уплаты налогов и представляют собой основу для составления налоговой отчетности.

Использование налоговых учетных регистров облегчает процесс налогового учета и позволяет представлять информацию о налоговых обязательствах в удобной и понятной форме. Они помогают соблюдать налоговое законодательство и минимизировать риски возникновения ошибок и нарушений при учете и уплате налогов.

Таким образом, налоговые учетные регистры являются неотъемлемой частью налогового учета и представляют собой важный инструмент для контроля за исполнением налоговых обязательств организаций.

Управленческие учетные регистры

Управленческие учетные регистры представляют собой особый вид учетных регистров, которые используются для ведения управленческого учета внутри организации. В отличие от бухгалтерского учета, который сосредоточен на отражении финансовых операций, управленческий учет направлен на получение и анализ информации для принятия управленческих решений.

Управленческие учетные регистры предназначены для регистрации и систематизации данных о внутренних процессах и операциях предприятия. Они позволяют отслеживать и анализировать такие показатели, как затраты, производительность, эффективность использования ресурсов и т.д.

Примеры управленческих учетных регистров включают регистры учета затрат, регистры производства и регистры поступлений и расходов. Регистры учета затрат фиксируют все затраты, которые связаны с определенными видами продукции или услуг. Регистры производства отражают информацию о процессе производства, включая затраты на сырье, трудовые затраты и использование оборудования. Регистры поступлений и расходов позволяют контролировать движение финансовых средств в организации.

Важной особенностью управленческих учетных регистров является их гибкость и возможность адаптации к потребностям конкретной организации. Регистры могут быть настроены и изменены в зависимости от требований управленческого учета и специфики деятельности предприятия. Также, управленческие учетные регистры могут быть включены в информационную систему компании, что позволяет автоматизировать сбор и анализ данных, улучшая процесс управления.

Видео:5. Документ, виды документов учетные регистры документацияСкачать

Основные виды учетных регистров

Учетные регистры можно разделить на несколько основных видов в зависимости от их назначения и функциональности. Ниже приведены некоторые из них:

1. Регистры основных средств. Такие регистры используются для учета и контроля фиксированного актива предприятия, такого как здания, оборудование, транспортные средства и другие долгосрочные активы.

2. Регистры материалов. Используются для учета и контроля запасов материалов и комплектующих изделий на предприятии.

3. Регистры себестоимости продукции. Ведут учет расходов на производство и определение себестоимости готовой продукции или услуги.

4. Регистры расчетов с поставщиками. Содержат информацию о передаче средств поставщикам и обязательствах предприятия перед ними.

5. Регистры расчетов с покупателями. Отражают информацию о поступлениях от продажи товаров или услуг и долгах покупателей перед предприятием.

6. Регистры резерва. Используются для учета создания резервов на возможные убытки и расходы в будущем.

Каждый из этих регистров имеет свои специфические особенности и правила ведения, но их цель всегда остается одной — обеспечить точный и надежный учет финансовой информации предприятия.

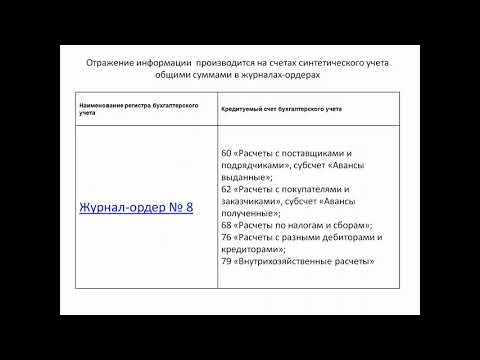

Журнал учетных регистров

Журнал учетных регистров содержит информацию о всех движениях по каждому виду учета, например, по счету «Денежные средства» или «Основные средства». В нем отражаются суммы приходов и расходов, а также все другие операции, связанные с данным учетным регистром.

Основная цель ведения журнала учетных регистров — обеспечить полную, достоверную и систематизированную информацию о финансовом состоянии и деятельности организации. Через журнал учетных регистров происходит регистрация и отражение всех операций, а также контроль и анализ деятельности организации.

Для удобства использования и анализа информации, записи в журнале учетных регистров организуются в виде таблицы. Каждая строка в таблице представляет отдельную операцию, а каждый столбец соответствует определенной характеристике операции, например, дате, номеру документа, сумме и др.

Важно отметить, что журнал учетных регистров является основным источником информации для составления более сложных учетных документов, таких как бухгалтерский баланс или отчет о прибылях и убытках. Поэтому точность и своевременность ведения журнала учетных регистров имеют важное значение для бухгалтерии.

Важно также отметить, что журнал учетных регистров обычно ведется в электронном виде с использованием специализированных программных средств, что позволяет автоматизировать процесс регистрации и обработки данных, повышая эффективность и надежность бухгалтерских операций.

Бухгалтерская книга

Бухгалтерская книга содержит записи о всех операциях, как поступлении, так и расходе денежных средств, а также о приобретении и реализации товаров и материальных ценностей. Каждая запись в книге содержит информацию о дате, сумме операции, счете, по которому проводится операция, и основании для проведения операции.

В бухгалтерской книге можно отразить различные виды операций, такие как покупка товаров, продажа товаров, принятие и передача в аренду недвижимости, начисление и выплата заработной платы, получение и погашение кредитов и т.д.

Бухгалтерская книга обязательна для всех юридических и физических лиц, осуществляющих предпринимательскую деятельность. Записи в книге должны быть аккуратными, четкими и достоверными. Книга должна храниться в течение определенного срока и предоставляться налоговым органам при запросе.

Лицевой счет

Лицевой счет предоставляет полную и достоверную информацию о субъекте или объекте, включая данные об их состоянии, движении и изменениях. Этот учетный регистр является одним из основных и обязательных элементов учетной системы.

В личном счете отражаются данные о субъекте учета, такие как его наименование, адрес, контактная информация, данные о выполняемой деятельности и другие релевантные сведения. Кроме того, в лицевом счете могут быть отражены данные о движении средств на счете, о задолженностях и оплате, о проводимых операциях и другие важные финансовые и организационные сведения.

Лицевой счет служит основой для формирования различных отчетов и аналитических данных, используемых для принятия управленческих решений и контроля финансового состояния субъекта учета или объекта учета.

Точность и актуальность данных в лицевом счете являются критически важными, поскольку на основе этих данных принимаются управленческие решения и оценивается финансовое состояние организации.

Важно: для правильного и эффективного использования лицевого счета необходимо строго соблюдать принципы учета и обеспечивать своевременность и достоверность информации.

Видео:Основные фонды Понятие и классификация основных фондовСкачать

Принципы классификации учетных регистров

При классификации учетных регистров в системе учета применяются определенные принципы, которые позволяют организовать эффективное ведение учета и обеспечить удобство использования информации.

Основные принципы классификации учетных регистров включают:

| Принцип | Описание |

|---|---|

| Принцип единства формы учета | Все учетные регистры должны быть структурно однородными и иметь унифицированную форму для обеспечения возможности сравнения и анализа информации. |

| Принцип полноты учета | Классификация учетных регистров должна предусматривать наличие регистров для учета всех хозяйственных операций и событий, которые могут повлиять на состояние организации. |

| Принцип систематичности учета | Учетные регистры должны быть систематически ведены, то есть каждое хозяйственное операция или событие должно быть правильно и своевременно зарегистрировано. |

| Принцип четкости и ясности формулировок | Все названия учетных регистров должны быть четкими и понятными, чтобы исключить возможные двусмысленности и препятствовать ошибкам при регистрации информации. |

| Принцип логической связи между регистрами | Учетные регистры должны быть логически связаны между собой, чтобы обеспечить законченность и целостность информации в системе учета. |

Принцип однородности

Согласно этому принципу, учетные регистры должны быть однородными по своей сути и функционалу. Это означает, что все учетные регистры в системе учета должны выполнять одну и ту же функцию — фиксировать различные виды экономических операций, таких как продажи, закупки, оплаты, заработная плата и т. д.

Применение принципа однородности позволяет обеспечить единообразие и структурированность учетных данных, что упрощает процесс их анализа и использования для принятия управленческих решений. В результате, такая система учета становится более надежной, точной и эффективной.

Для реализации принципа однородности необходимо определить общие правила и требования к оформлению и ведению учетных регистров. Например, для каждого вида операции должен быть определен соответствующий учетный регистр, который будет использоваться для записи и отражения этой операции. Кроме того, каждый учетный регистр должен иметь единый формат и структуру, чтобы обеспечить удобство использования и анализа учетных данных.

Таким образом, принцип однородности является основой для правильной классификации и организации учетных регистров, что позволяет создать надежную и эффективную систему учета.

Принцип независимости

Согласно данному принципу, каждый учетный регистр должен быть независимым и содержать только информацию, специфичную для конкретного аспекта учета.

Заведение независимых учетных регистров позволяет более точно отслеживать изменения состояния объектов учета и эффективно контролировать учетные операции.

Принцип независимости помогает предотвратить смешение данных различных аспектов учета и обеспечивает более надежную и точную информацию в учете организации.

Независимость учетных регистров также позволяет гибко настраивать структуру учета, учитывая специфику деятельности и нужд организации.

Важно соблюдать принцип независимости при разработке и внедрении системы учета, чтобы обеспечить эффективное и надежное ведение учета и получить максимальную пользу от учетных данных.

Принцип системности

Системное классификация регистров позволяет создать удобную и структурированную систему учета, которая учитывает специфические потребности организации. Каждая группа регистров имеет свое назначение и функциональное значение.

Этот принцип основывается на представлении учета как единой системы, в которой каждый регистр имеет свою определенную роль и взаимосвязь с другими регистрами. Он позволяет создать единый и целостный подход к учету и обеспечивает возможность проведения анализа и контроля финансового состояния организации на основе данных, содержащихся в регистрах.

Принцип системности также позволяет упростить и улучшить процессы управления и принятия решений в организации. Он обеспечивает удобный доступ к информации и возможность ее анализа, что позволяет организации эффективнее планировать свою деятельность, контролировать результаты и принимать обоснованные управленческие решения.

💥 Видео

Лекция 7 по ТБУ | Учетные регистры, оборотные ведомости, формы бухгалтерского учетаСкачать

Состав основных фондов, их классификация и структураСкачать

Регистры, общая характеристикаСкачать

Регистры БУСкачать

Понятие бухгалтерской отчетности, ее состав и видыСкачать

Фомина Л ОБУ Учетные регистры и формы бух учетаСкачать

Урок 16. Виды нормативно-правовых актовСкачать

13 урок. Учетные регистры. Документооборот. Основы Бухгалтерского учета(Кыргызстан).Курс Чайников.Скачать

Зачем нужны регистры? Часть 3 - Регистры бухгалтерииСкачать

Занятие № 6. Первичные документыСкачать

Понятие и назначение документов в бухгалтерском учетеСкачать

4 4 3 РегистрыСкачать

Объекты 1С. Урок №20. Регистры накопленияСкачать

Сущность и значение учетных регистров бухгалтерского учета.Скачать

Регистры бухгалтерского учета Журналы ордераСкачать

Весь бухучет с нуля для тибетского ежа! За 19 минут, без предисловийСкачать