Бухгалтерский баланс является одним из основных финансовых документов компании, который отражает ее финансовое состояние на определенный момент времени. Он представляет собой сводную таблицу активов, пассивов и собственного капитала организации.

Структура бухгалтерского баланса включает в себя несколько ключевых составляющих. Во-первых, это активы — все имущество, находящееся в распоряжении компании и имеющее экономическую ценность. Активы могут быть разделены на две категории: текущие активы (денежные средства, товары, дебиторская задолженность и прочее) и необоротные активы (недвижимость, оборудование, интеллектуальная собственность и прочее).

Второй важной составляющей баланса являются пассивы — источники средств, которыми обладает компания для финансирования своей деятельности. Пассивы могут быть разделены на две категории: текущие пассивы (кредиторская задолженность, краткосрочные займы и прочее) и долгосрочные пассивы (долгосрочные займы, обязательства перед партнерами и прочее).

В третьей части баланса отражается собственный капитал — это разница между активами и пассивами компании. Собственный капитал представляет собой наличие собственных средств участников (акционеров) компании и показывает финансовую устойчивость организации.

Таким образом, структура бухгалтерского баланса значима для анализа финансового состояния компании и позволяет оценить ее рентабельность, ликвидность и финансовую устойчивость. Регулярное составление и анализ баланса помогает принимать взвешенные финансовые решения и планировать развитие организации на основе надежной информации о ее финансах.

Видео:Урок 2: Бухгалтерский баланс: его структура и содержание.Скачать

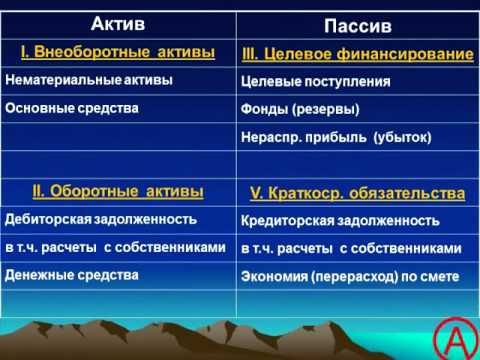

Активы

Активы делятся на текущие и основные.

Текущие активы – это активы, которые организация планирует использовать в течение одного года или одного оборотного цикла. К текущим активам относятся: денежные средства, счета в банке, дебиторская задолженность, товары на складе, незавершенное производство и прочие оборотные активы.

Основные активы – это активы, используемые организацией для осуществления ее основной деятельности и не предназначенные для продажи. К основным активам относятся: недвижимость, здания, оборудование, транспортные средства и прочие активы, которые используются на протяжении длительного времени.

Активы отражаются в бухгалтерском балансе с учетом их стоимости и степени ликвидности.

Активы являются одной из ключевых составляющих бухгалтерского баланса и имеют большое значение при анализе финансового состояния организации и принятии управленческих решений.

Нематериальные активы

Важно понимать, что нематериальные активы могут значительно влиять на финансовое положение и результаты деятельности организации. Например, наличие патента или лицензии может обеспечить конкурентное преимущество и дополнительные доходы. Также, нематериальные активы могут иметь долгосрочную ценность и значительную стоимость на рынке.

В бухгалтерском балансе нематериальные активы отражаются как отдельная статья и оцениваются по себестоимости или рыночной стоимости при их приобретении. При этом, организация обязана проводить амортизацию нематериальных активов в течение их срока службы. Амортизация позволяет учтить износ и старение активов и распределить их стоимость на период их использования.

Имея надлежащее понимание и учет нематериальных активов, организация может оптимизировать свою деятельность и достичь большей финансовой стабильности и успеха на рынке.

Материальные активы

Материальные активы включают в себя различные виды имущества, такие как земельные участки, здания, сооружения, оборудование, транспортные средства, инвентарь, сырье и т.д.

Материальные активы играют важную роль в бухгалтерском балансе компании, поскольку они представляют собой средства производства и служат для осуществления основной деятельности предприятия.

В бухгалтерском балансе материальные активы отражаются на стороне активов компании и могут быть представлены в виде доли их стоимости, остаточной стоимости, амортизации и прочих показателей.

Оценка материальных активов проводится в соответствии с установленными правилами и нормативами бухгалтерского учета и может включать в себя такие параметры, как износ, старение, техническое состояние, рыночную стоимость и др.

Управление материальными активами требует систематического подхода и контроля со стороны компании, включая планирование, приобретение, использование, обслуживание и списание данных активов.

Таким образом, материальные активы являются одной из важных составляющих бухгалтерского баланса предприятия, отражающих его физическое имущество и стоимость для осуществления операционной деятельности.

Финансовые активы

В бухгалтерском балансе финансовые активы обычно классифицируются на три основных категории:

- Денежные средства. Это наличные деньги и средства на банковских счетах, которые доступны организации для свободного использования.

- Ценные бумаги. В данную категорию входят акции, облигации и другие финансовые инструменты, приносящие доход в виде дивидендов или процентов.

- Прочие финансовые активы. Сюда относятся различные взаимозависимые инструменты, такие как займы, долги, доли в других организациях и другие права на получение денежных средств в будущем.

Учет и оценка финансовых активов основывается на принципе их справедливой стоимости, то есть на текущей рыночной цене, либо на основе методов амортизации, если активы имеют ограниченный срок действия.

Финансовые активы играют важную роль в формировании общей финансовой позиции организации. Они отражают финансовые ресурсы и потенциал предприятия, а также его способность выплачивать долги и вести инвестиционную деятельность.

Важно отметить, что эффективное управление финансовыми активами требует анализа рыночных тенденций, прогнозирования доходности и рисков, а также принятия обоснованных решений по распределению и инвестированию средств организации.

Видео:Бухгалтерский баланс. Основные элементы.Скачать

Пассивы

Главным компонентом пассивов является собственный капитал. Он представляет собой долю собственника в общем капитале организации и включает в себя уставный капитал, добавочный капитал, нераспределенную прибыль или убыток.

Еще одним важным элементом пассивов является заемный капитал. Он включает все заемные обязательства перед кредиторами, которые обязательно нужно вернуть в течение определенного срока. Заемный капитал может быть представлен в виде краткосрочных займов, кредитов, облигаций, а также долгосрочных займов и выплаты процентов по ним.

Кроме того, в пассивах отражаются внешние обязательства организации. Это финансовые обязательства перед поставщиками, подрядчиками и другими кредиторами, которые должны быть погашены в ближайшее время.

Также в пассивах бухгалтерского баланса могут быть отражены отложенные налоговые обязательства, которые представляют собой задолженности перед налоговыми органами.

Пассивы являются важной составляющей бухгалтерского баланса, так как они позволяют оценить финансовое положение организации и ее способность погасить обязательства. Их анализ позволяет выявить качество управления, степень риска, а также оценить финансовую устойчивость предприятия.

Собственный капитал

Собственный капитал может быть представлен следующими элементами:

- Уставный капитал — это начальный капитал, который устанавливается при создании организации и прописывается в ее учредительных документах.

- Добавочный капитал — это капитал, формирующийся за счет реализации дополнительных акций или через реинвестирование прибыли.

- Резервный капитал — это часть прибыли предприятия, которая удерживается на счетах и используется для покрытия потенциальных убытков или реализации стратегических целей.

- Нераспределенная прибыль — это сумма прибыли, которая остается после выплаты дивидендов и резервирования. Она может быть использована для различных нужд предприятия, включая инвестиции или расширение производства.

Собственный капитал отражается в структуре бухгалтерского баланса и является одним из показателей финансового состояния организации. Он позволяет определить финансовую устойчивость предприятия, его возможности для роста и развития. Поэтому собственный капитал является важным показателем для инвесторов, кредиторов и других заинтересованных сторон.

Заемный капитал

Заемный капитал включает в себя различные виды займов и кредитов, которые бизнес может получить от банков, финансовых учреждений, инвесторов и других кредиторов. Также он может включать в себя облигационные займы, кредитные линии и другие виды долгосрочных и краткосрочных займов.

Заемные средства предоставляют предприятию дополнительные средства для финансирования своей деятельности, такие как расширение производства, закупка оборудования, развитие новых проектов и т.д. Они позволяют компании сократить риски, связанные с использованием только собственных средств и увеличить доступность финансирования.

Заемный капитал имеет свою стоимость в виде процентов и комиссий, которые компания должна уплачивать кредиторам. Поэтому использование заемного капитала должно быть оправдано ожидаемым доходом и рентабельностью проектов.

Наличие заемного капитала в бухгалтерском балансе предприятия позволяет оценить финансовую устойчивость и платежеспособность компании, а также проанализировать ее финансовые риски и возможности для привлечения новых финансовых ресурсов.

Нераспределенная прибыль

Нераспределенная прибыль может использоваться предприятием для финансирования текущих операций, инвестиций, выплаты дивидендов или резервирования на будущие расходы. Это также может служить индикатором эффективности управления предприятием: чем выше нераспределенная прибыль, тем успешнее его деятельность.

На бухгалтерском балансе нераспределенная прибыль отображается в разделе «Собственный капитал» и учитывается как долгосрочный или краткосрочный актив (в зависимости от планируемого использования средств). Нераспределенная прибыль может быть перераспределена, например, путем выплаты дивидендов или капитализации, что влияет на изменение собственного капитала предприятия.

💥 Видео

Бухгалтерский баланс - просто о сложномСкачать

Метод анализа: Горизонтальный анализ бухгалтерского баланса. #АФО #анализ #Метод #горизонтальныйСкачать

Амортизация простыми словами за 3 минутыСкачать

Видеоурок «Анализ бухгалтерской (финансовой) отчетности организации»Скачать

Понятие бухгалтерской отчетности, ее состав и видыСкачать

Бухгалтерский учет понятно за 10 минутСкачать

Баланс, PL, Кэш-фло - базовые понятия в финансах и основы финансового анализа.Скачать

30.01 Структура бухгалтерского балансаСкачать

Состав основных фондов, их классификация и структураСкачать

Решение задачи по составлению бухгалтерского балансаСкачать

Занятие № 7. Бухгалтерский балансСкачать

Метод анализа: Вертикальный анализ бухгалтерского баланса. #АФО #анализ #вертикальный #методанализСкачать

Оборотные средства (активы) за 30 минут. Понятие, состав, расчет и учебные примерыСкачать

Бухгалтерский баланс для начинающих | Бухучет простым языком | Бухгалтерия для начинающихСкачать

Как на основе ОСВ заполнить бухгалтерский балансСкачать

Основные фонды Понятие и классификация основных фондовСкачать

Алгоритмы и структуры данных простыми словами. Зачем учить алгоритмы? #codonaftСкачать

1. Баланс. Актив - Пассив. Бухучет для начинающих.Скачать