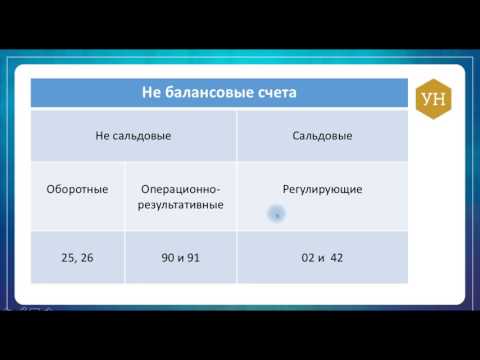

Счета являются ключевым инструментом бухгалтерии и позволяют систематизировать финансовую информацию организации. При классификации по структуре счета делятся на основные аналитические и синтетические. Эти два типа счетов имеют свои особенности и используются для разных целей в учете и анализе данных.

Основные аналитические счета представляют собой развернутый учет, где каждая операция отражается на специально созданных счетах. Это позволяет получить детальную информацию о каждой операции и ее составляющих. С помощью аналитических счетов можно следить за движением средств, оценивать доходы и расходы, контролировать затраты на конкретные объекты или виды деятельности.

Синтетические счета, в отличие от аналитических, группируют операции по общим признакам. Они используются для получения сводной информации и составляют более общую структуру учета. Синтетические счета позволяют проводить анализ финансовых результатов организации в целом, определять общие тенденции развития и принимать стратегические решения на основе полученных данных.

Видео:СЧЕТА БУХГАЛТЕРСКОГО УЧЕТА | АКТИВНЫЕ СЧЕТА | ПАССИВНЫЕ СЧЕТА | ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТАСкачать

Классификация счетов при учете по структуре

Счета при классификации по структуре делятся на основные и аналитические, а также синтетические.

Основные счета представляют собой общие счета, которые объединяют группы подобных счетов. Они используются для систематизации и классификации финансовых операций. Например, основные счета могут включать счета активов, пассивов, капитала и доходов.

Аналитические счета используются для учета конкретных финансовых операций. Они представляют подробную информацию о каждом отдельном объекте учета. Например, аналитические счета могут включать счета клиентов, поставщиков, ценностей и прочих активов или пассивов.

Синтетические счета представляют собой суммирующие счета, которые объединяют информацию из нескольких аналитических счетов. Они используются для получения общей информации о группе подобных операций. Например, синтетический счет «Расходы по материалам» может содержать информацию о расходах по различным аналитическим счетам, связанным с материалами.

Таким образом, классификация счетов при учете по структуре позволяет систематизировать и упорядочить финансовые операции, облегчая анализ и отчетность.

Видео:СИНТЕТИЧЕСКИЕ И АНАЛИТИЧЕСКИЕ СЧЕТА. УРОК 4. Бухучет для начинающихСкачать

Основные виды счетов

В бухгалтерии используются различные виды счетов для учета финансовых операций предприятия. Основные виды счетов включают в себя аналитические и синтетические.

Аналитические счета предназначены для учета отдельных элементов бухгалтерии. Они подразделяются на подсчеты, предназначенные для учета более детальных операций. Аналитические счета позволяют более точно отслеживать движение средств и сделать детальную аналитику задачи.

Синтетические счета, напротив, служат для учета обобщенных данных. Они представляют собой универсальные счета, которые учитывают определенные группы элементов бухгалтерии. Синтетические счета позволяют составить общую картину финансового состояния предприятия без необходимости анализировать каждую операцию отдельно.

| Виды счетов | Описание |

|---|---|

| Аналитические счета | Предназначены для учета отдельных элементов бухгалтерии |

| Синтетические счета | Служат для учета обобщенных данных и составления общей картину финансового состояния предприятия |

Основные виды счетов имеют свою структуру и нумерацию, что позволяет упорядочить финансовые операции и облегчить анализ финансовых показателей предприятия.

Счета активов

Счета активов разделяются на две категории:

| Основные активы | Оборотные активы |

|---|---|

| Основные активы представляют собой долгосрочное имущество организации, которое предназначено для осуществления ее основной деятельности. К ним относятся земельные участки, здания, оборудование и т.д. Основные активы учитываются на синтетических счетах. | Оборотные активы – это краткосрочное имущество организации, которое постоянно оборачивается в процессе ее деятельности. К ним относятся денежные средства, товары, материалы, дебиторская и долгосрочная задолженность и т.д. Оборотные активы учитываются на аналитических счетах. |

Учет активов является важным компонентом бухгалтерского учета. Корректное отражение активов на счетах позволяет оценить состояние организации и принимать управленческие решения на основе доступной финансовой информации.

Счета пассивов

Счета пассивов включают в себя такие показатели, как краткосрочные и долгосрочные займы, кредиторская задолженность, резервы и прочие обязательства организации.

Основным аналитическим счетом пассивов является «Займы и кредиты». На этом счете отражается сумма денежных средств и предметов материального имущества, полученных в займ или взятых в кредит. Также этот счет может содержать информацию о выплаченных процентах по займам.

Синтетическими счетами пассивов могут быть, например, «Кредиторская задолженность» и «Резервы». На счете «Кредиторская задолженность» отражаются текущие обязательства организации перед поставщиками, подрядчиками и другими кредиторами. А на счете «Резервы» отражаются средства, созданные организацией для покрытия будущих возможных убытков и потерь.

| № | Наименование счета | Описание |

|---|---|---|

| 1 | Займы и кредиты | Отражает сумму денежных средств и предметов материального имущества, полученных в займ или взятых в кредит |

| 2 | Кредиторская задолженность | Отражает текущие обязательства организации перед кредиторами |

| 3 | Резервы | Отражает средства, созданные организацией для покрытия будущих возможных убытков и потерь |

Счета пассивов являются важной составляющей финансовой отчетности организации и используются для определения ее финансового положения. Корректное ведение этих счетов позволяет оценить обязательства организации и принять необходимые финансовые решения.

Счета капитала

Счета капитала включают такие подсчеты, как:

- Счет учредителя (учредителей) — используется для отражения вкладов учредителей в уставный капитал организации.

- Счет резервного капитала — служит для учета накопления прибыли, предназначенной для капитализации или использования в будущих целях.

- Счет переоценки имущества — используется для отражения изменений стоимости имущества или разницы между его оценочной и балансовой стоимостью.

- Счет прочих капиталов — предназначен для учета прочих видов капитала, которые не относятся к уставному капиталу, резервному капиталу или переоценке имущества.

Счета капитала важны для финансового анализа организации, так как позволяют оценить ее финансовое состояние, степень финансовой независимости и потенциал для роста и развития. Их правильное ведение и анализ являются важными задачами для финансового менеджмента и управления организацией в целом.

Видео:План счетов бухгалтерского учета. Классификация счетовСкачать

Аналитические счета

При классификации по структуре счета подразделяются на основные аналитические и синтетические.

Аналитические счета представляют собой счета, которые разделяются на подсчеты по определенным атрибутам. Каждый подсчет отображает конкретный элемент данных и предоставляет детализацию по этому элементу. Например, для счета «Товары» можно создать подсчеты по видам товаров, местам хранения, партиям и т.д.

Аналитические счета позволяют более детально анализировать информацию о движении средств и запасах компании. Они позволяют отслеживать и классифицировать данные в соответствии с разными критериями и предоставляют более гибкую систему учета.

Использование аналитических счетов позволяет более точно определить структуру и состояние компании, а также проводить анализ финансовой деятельности более подробно и эффективно.

Для аналитических счетов обычно используются подпункты и подсчеты, которые позволяют уточнить информацию и провести более детальный анализ данных.

Основными преимуществами аналитических счетов являются:

- Детализация данных и возможность проводить анализ по различным атрибутам.

- Гибкость и адаптивность системы учета.

- Возможность получения более точной информации о состоянии компании.

- Увеличение эффективности и точности анализа финансовых данных.

Важно отметить, что использование аналитических счетов требует определенной структуры и организации учетной системы, а также требует внимательного отслеживания и проведения анализа данных.

Счета расходов

Счета расходов имеют иерархическую структуру, что позволяет классифицировать расходы по различным категориям. На более высоком уровне расходы могут быть разделены на основные группы, такие как зарплата и коммунальные услуги. На более низком уровне расходы могут быть детализированы до конкретных статей расходов, таких как аренда офиса или покупка офисного оборудования.

Счета расходов играют важную роль в бухгалтерии организации. Они позволяют отслеживать и анализировать все затраты, что помогает принимать обоснованные управленческие решения и оптимизировать расходы.

Счета доходов

Счета доходов представляют собой специальные счета бухгалтерии, которые используются для отражения доходов, получаемых организацией. Они позволяют учетным записям быть более структурированными и организованными. В зависимости от сферы деятельности, организации могут иметь разные счета доходов.

Однако, все счета доходов имеют общие особенности. Они относятся к положительным значениям и обозначают приток денежных средств в организацию. Взаимодействуя с другими счетами бухгалтерии, счета доходов играют важную роль в составлении бухгалтерских отчетов и анализе финансового состояния компании.

Примеры счетов доходов:

- Счет доходов от реализации товаров

- Счет доходов от оказания услуг

- Счет доходов от аренды имущества

- Счет доходов от инвестиций

- Счет доходов от процентов

Счета доходов являются важной частью финансового учета организации. Они позволяют отслеживать величину доходов, анализировать эффективность бизнеса и принимать управленческие решения. Поэтому правильное использование счетов доходов является неотъемлемой частью успешного ведения бизнеса.

Счета затрат

На счета затрат записываются все расходы предприятия, включая затраты на выпуск продукции или оказание услуг, а также затраты на общезаводские и производственные нужды.

Счета затрат имеют свою иерархическую структуру, состоящую из различных уровней и подуровней. Каждый уровень отражает определенные виды затрат, например, сырье и материалы, заработная плата, амортизация оборудования и т.д.

Аналитический учет на счетах затрат позволяет предприятию подробно анализировать и контролировать все затраты, выявлять их структуру и динамику, оптимизировать затраты и принимать обоснованные решения для улучшения финансового состояния предприятия.

Видео:Учет синтетический и аналитический: в чем разницаСкачать

Синтетические счета

Синтетические счета используются для учета и систематизации информации о доходах, расходах, активах и обязательствах организации. Они позволяют более подробно анализировать финансовую деятельность предприятия.

Каждый синтетический счет имеет свой уникальный номер и название, которые определяют его место в системе учета. Такая система позволяет легко и быстро находить нужную информацию и делать анализ финансового состояния организации.

Синтетические счета разделяются на несколько уровней, каждый из которых подразделяется на подсчеты. Это позволяет уточнять информацию и получать более детальное представление о финансовых операциях.

Счета текущих активов

Сюда относятся такие активы, как:

- Денежные средства на текущих счетах в банках;

- Касса предприятия;

- Краткосрочные и долгосрочные инвестиции;

- Товары на складе;

- Дебиторская задолженность;

- Расчеты с поставщиками;

- Прочие активы, которые могут быть быстро превращены в денежные средства.

На счетах текущих активов отражается вся информация о движении и состоянии активов предприятия. Они играют важную роль в учете и анализе финансового положения компании.

Счета текущих активов являются аналитическими счетами, что означает, что на них ведется учет по каждой конкретной позиции актива. Это позволяет более детально и точно анализировать состояние и оборот активов предприятия.

В свою очередь, счета текущих активов являются частью общей системы счетов, которая включает в себя также счета основных средств, обязательств, капитала и прочих активов.

Счета долгосрочных активов

При классификации по структуре бухгалтерских счетов существуют основные аналитические и синтетические счета. Счета долгосрочных активов относятся к синтетическим счетам и предназначены для учета имущества компании, которое остается в ее распоряжении на протяжении более одного года.

Счета долгосрочных активов включают в себя такие показатели, как нематериальные активы (интеллектуальная собственность, патенты, лицензии и прочее), материальные активы (здания, сооружения, оборудование, транспортные средства и т.д.), финансовые вложения (доли в уставных капиталах других организаций, ценные бумаги и др.) и прочие долгосрочные активы.

Основная задача счетов долгосрочных активов — отслеживать движение и изменение стоимости долгосрочных активов компании, а также обеспечивать своевременное и точное финансовое отражение таких операций.

Корректный учет и анализ долгосрочных активов являются важным аспектом финансовой деятельности компании, позволяя ей принимать обоснованные финансовые решения и планировать свое развитие в долгосрочной перспективе.

Счета обязательств

В системе бухгалтерии счета обязательств представляют группу счетов, которые отражают долговые обязательства предприятия перед другими лицами или организациями. Данные счета позволяют учитывать и контролировать задолженности предприятия.

Счета обязательств подразделяются на две крупные группы: аналитические и синтетические счета.

Аналитические счета обязательств позволяют следить за задолженностями по каждой конкретной сделке или договору. На таких счетах отражаются все принятые обязательства предприятия, такие как кредиты, займы, поставки товаров и услуг, оплата труда и т.д. Примерами аналитических счетов обязательств являются счета 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками» и др.

Синтетические счета обязательств отражают общую задолженность предприятия перед кредиторами и относятся к более крупным группам. На таких счетах учитываются общие суммы по каждому виду обязательств, например, счет 50 «Капитал и резервы» отражает сумму собственного капитала предприятия, а счет 51 «Резервы и другие источники» отражает сумму привлеченного капитала.

Счета обязательств являются важной частью системы учета предприятия, которая позволяет контролировать выплаты и задолженности и на основе этой информации принимать финансовые решения.

🎥 Видео

Виды счетовСкачать

Бухгалтерский учет понятно за 10 минутСкачать

Урок 4. Весь бухгалтерский учёт на примере одной задачиСкачать

Урок 3. Счета бухгалтерского учета. Синтетический и аналитический учет. Оборотные ведомостиСкачать

Счета, их структура и назначениеСкачать

Классификация счетов бухгалтерского учета. Типовой план счетов бухгалтерского учетаСкачать

Аналитические и синтетические счета: что это?Скачать

План счетов бухгалтерского учета как выучить | Введение в бухучет для начинающих | БухгалтерияСкачать

Бухгалтерский учет. Видео 3. Счета бухгалтерского учетаСкачать

БУХУЧЕТ ДЛЯ НАЧИНАЮЩИХ | АКТИВНЫЕ И ПАССИВНЫЕ СЧЕТА БУХУЧЕТА | ПРАВИЛА БУХГАЛТЕРСКИХ СЧЕТОВСкачать

Архипова А.С. Основы бухгалтерского учета. Понятие и классификация счетовСкачать

СЧЕТА БУХГАЛТЕРСКОГО УЧЁТА , ИХ КЛАССИФИКАЦИЯСкачать

Активный и пассивный счет в бухгалтерии. В чем разницаСкачать

Аналитические и синтетические счетаСкачать

Счета бухгалтерского учета и их группировкаСкачать

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА | Бухучет для чайников | Бухгалтерский учет для начинающих | СчетаСкачать