Основные фонды являются одной из важнейших составляющих активов предприятия. Они представляют собой накопленную стоимость материальных объектов, которые используются для осуществления производственной деятельности. Классификация основных фондов позволяет более систематизированно анализировать их состояние и использование на предприятии.

Одной из основных классификаций основных фондов является деление их по функциональному назначению. В рамках этой классификации выделяют такие виды фондов, как производственные, неосновные и административно-хозяйственные фонды.

Производственные фонды включают в себя здания и сооружения, транспортные средства, оборудование и многие другие объекты, непосредственно используемые для производства товаров и услуг. Они являются основой результативности деятельности предприятия. Неосновные фонды включают объекты, которые хотя и не используются непосредственно для производства, но существенно участвуют в его осуществлении. К ним относятся, например, здания административно-управленческого назначения.

Административно-хозяйственные фонды представляют собой объекты, используемые для организации и поддержки бизнес-процессов на предприятии. К ним относятся здания и помещения для офисов и персонала, коммуникационные сети, мебель и прочие непроизводственные активы. Они не являются основой производственного процесса, но необходимы для эффективного функционирования предприятия в целом. Классификация основных фондов позволяет определить их структуру и их вклад в общий результат работы предприятия.

Видео:Состав основных фондов, их классификация и структураСкачать

Классификация основных фондов предприятия: виды и значения

Основные фонды предприятия играют важную роль в его деятельности. Они представляют собой материальные активы, которые используются в процессе производства товаров или оказания услуг. Классификация основных фондов позволяет систематизировать их различные виды и их значения для предприятия.

Основные фонды могут быть классифицированы по различным основаниям. Одним из основополагающих базисов является их функциональное назначение. В зависимости от этого различают следующие виды основных фондов:

| Вид основных фондов | Значение для предприятия |

|---|---|

| Технологические основные фонды | Позволяют осуществлять процесс производства и обеспечивают высокий уровень технической оснащенности предприятия. |

| Транспортные основные фонды | Обеспечивают перемещение сырья, комплектующих и готовой продукции между различными участками предприятия или его филиалами, а также доставку товаров потребителям. |

| Социальные основные фонды | Создают комфортные условия труда для сотрудников предприятия и способствуют повышению их производительности. |

| Административно-бытовые основные фонды | Обеспечивают нормальное функционирование вспомогательных служб предприятия, таких как питание, охрана, уборка и т.д. |

Кроме того, основные фонды могут быть классифицированы по социально-экономическому признаку, структуре и процессу обновления. Все эти классификации позволяют оценить значения основных фондов для предприятия и управлять ими эффективно, учитывая их специфику и роль в производственном процессе.

Видео:Основные фонды Понятие и классификация основных фондовСкачать

Основные фонды: понятие и значение

Материальные основные фонды включают в себя здания, сооружения, оборудование, транспортные средства и другие физические объекты, используемые предприятием для производства товаров и оказания услуг.

Нематериальные основные фонды, в свою очередь, представляют собой права интеллектуальной собственности, такие как патенты, лицензии, торговые марки, программные продукты и т.д.

Значение основных фондов для предприятия трудно переоценить. Они являются основой предпринимательской деятельности, обеспечивая производственный процесс и способствуя созданию конкурентных преимуществ.

Кроме того, основные фонды имеют значительную стоимость и являются объектом учета и налогообложения. Они учитываются в бухгалтерии предприятия и могут быть использованы для получения кредитов и инвестиций.

Таким образом, основные фонды играют важную роль в хозяйственной деятельности предприятия и способствуют его развитию и успешной работе на рынке.

Основные фонды предприятия: общая суть

Материальные основные фонды включают в себя здания, сооружения, оборудование, машины, транспортные средства и другие предметы, необходимые для осуществления производственной деятельности. Нематериальные основные фонды включают в себя интеллектуальную собственность, такую как патенты, лицензии, авторские права, коммерческие обозначения и прочие объекты интеллектуальной собственности.

Основные фонды играют важную роль в экономике предприятий, поскольку они обеспечивают необходимые ресурсы для производства товаров и услуг. Однако, для более точной классификации основных фондов предприятий, их можно разделить на несколько типов: производственные фонды, коммерческие фонды, административные фонды и финансовые фонды. Каждый из этих типов фондов имеет свою специфику и выполняет определенные функции в процессе предпринимательской деятельности.

Важность классификации основных фондов

Первое значение классификации основных фондов заключается в определении их различных видов. В зависимости от характеристик и функций, основные фонды могут быть разделены на несколько групп. Например, в зависимости от принадлежности, основные фонды могут быть классифицированы как собственные или арендованные. Различные виды основных фондов требуют разного подхода к учету и управлению ими, поэтому их классификация позволяет предприятию определить соответствующие методы и правила учета.

Второе значение классификации основных фондов заключается в определении их структуры и состава. Классификация позволяет разделить основные фонды по их функциональному назначению и развернутости. Например, основные фонды могут быть классифицированы как здания, сооружения, оборудование и другие объекты. Такое деление позволяет более точно отражать состав и структуру основных фондов предприятия и учитывать их особенности при планировании и учете расходов.

Таким образом, классификация основных фондов имеет огромное значение для предприятия. Она позволяет систематизировать информацию об основных фондах и определить соответствующие методы учета и управления. Без классификации основных фондов, предприятие может столкнуться с трудностями при проведении бухгалтерских операций и контроле за основными фондами, что негативно скажется на его деятельности и финансовых показателях.

Видео:Оценка основных фондовСкачать

Виды основных фондов предприятия

1. Здания и сооружения. Включает в себя все недвижимое имущество предприятия, такие как фабричные помещения, офисные здания, склады и т.д. Здания и сооружения играют важную роль в процессе производства и служат для размещения оборудования и рабочих мест.

2. Оборудование и машины. Это технические средства, используемые на предприятии для выполнения различных операций. Это может быть станки, компьютеры, оборудование для обработки и производства товаров, транспортные средства и т.д. Оборудование и машины являются основой для создания продукции или предоставления услуг.

3. Транспортные средства. Включает в себя автомобили, грузовики, поезда и другие виды транспортных средств, используемые для доставки товаров и материалов, а также для передвижения работников предприятия.

4. Инструменты и приспособления. Это мелкое оборудование, используемое на предприятии для выполнения различных задач. К ним относятся ручные инструменты, измерительные приборы, приспособления для монтажа и ремонта и т.д.

5. Нематериальные активы. Включает в себя интеллектуальные права, такие как патенты, лицензии, торговые марки и авторские права. Нематериальные активы являются важным ресурсом для предприятия и могут быть использованы для создания конкурентных преимуществ.

Каждый из этих видов основных фондов предприятия имеет свою роль и значение в процессе производства и предоставления услуг. Они вместе составляют основу для успешного функционирования и развития предприятия.

Материальные основные фонды

К данным объектам относятся здания, сооружения, машины, оборудование, транспортные средства, инструменты, сырье, материалы и другие предметы, которые используются непосредственно в процессе производства товаров или оказания услуг.

Материальные основные фонды являются ключевыми ресурсами предприятия, влияющими на его производительность и конкурентоспособность. Они формируют основу для осуществления производственной деятельности и способствуют увеличению объемов производства.

В рамках бухгалтерского учета материальные основные фонды учитываются как долгосрочные активы предприятия. Они подлежат амортизации, которая отражается в финансовой отчетности и учитывается в расчете себестоимости продукции или услуг.

Нематериальные основные фонды

К этой категории относятся права интеллектуальной собственности (патенты, авторские права), лицензии, ноу-хау, коммерческие секреты, фирменные наименования и торговые марки, программное обеспечение и базы данных, договоры аренды и пользования.

Нематериальные основные фонды могут быть созданы и использованы предприятием для обеспечения его деятельности и повышения его стоимости. Эти фонды способны создавать конкурентное преимущество, облегчать проникновение на рынок, привлекать инвестиции и повышать репутацию компании.

Оценка нематериальных основных фондов является сложным процессом, требующим специальных знаний и определенных методик. Такая оценка проводится при покупке и продаже нематериальных активов, а также в процессе финансового анализа и составления баланса предприятия.

Управление и развитие нематериальных основных фондов требует особых подходов и стратегий, направленных на активное использование и защиту этих активов. Компания должна эффективно управлять своими интеллектуальными ресурсами, создавать и применять инновационные идеи, а также защищать свои права в сфере интеллектуальной собственности.

📺 Видео

Амортизация простыми словами за 3 минутыСкачать

Понятие,классификация основных средствСкачать

Основные фонды предприятий нефтяной и газовой промышленностиСкачать

Показатели эффективности основных фондовСкачать

2.2 Основные средства предприятия Амортизация.Скачать

Лекция 5 Основные фонды предприятийСкачать

Основные фонды Учет и оценка основных средствСкачать

2.3 Сущность и состав оборотных средств предприятия.Скачать

Производственные фонды предприятияСкачать

Лекция Экономика предприятия - Эффективность использования основных средств (основных фондов)Скачать

Классификация средств по составу и источникам образования (практическая работа)Скачать

Предприятие. Деятельность, функции и виды.Скачать

Оборотные средства (активы) за 30 минут. Понятие, состав, расчет и учебные примерыСкачать

Что такое оценка основных средств | БухгалтерСкачать

Основные фонды Показатели движения и использования основных средствСкачать

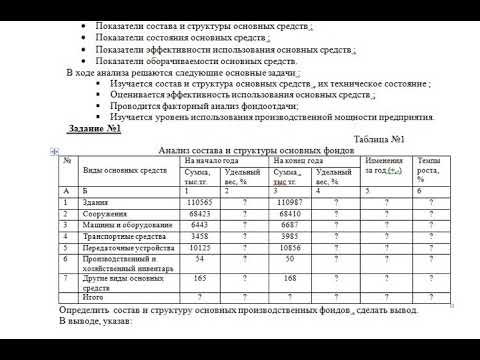

Учебное занятие №1 по теме Анализ состава и использования основных средств предприятияСкачать

Производственная мощность предприятияСкачать