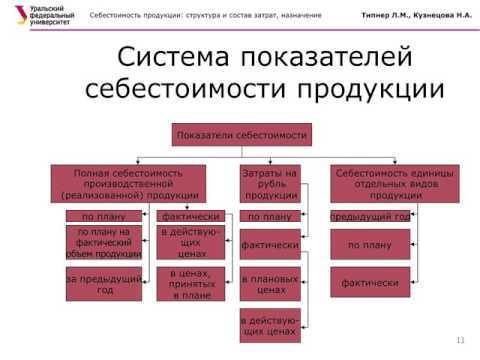

Классификация по калькуляционным статьям расходов является одним из ключевых инструментов в финансовом учете любой организации. Она позволяет систематизировать и упорядочить информацию о расходах, облегчая контроль и управление финансовыми ресурсами. Важность этой классификации заключается в том, что она позволяет организации понять, на что и в каком объеме тратятся денежные средства, а также позволяет определить эффективность и рентабельность различных видов деятельности.

Одной из основных преимуществ классификации по калькуляционным статьям расходов является возможность более точного прогнозирования и планирования финансовых потоков. Учет расходов по отдельным статьям позволяет организации определить приоритеты в расходах и рационально использовать бюджетные средства. Более того, классификация расходов позволяет выявить потенциальные источники экономии и снизить издержки организации.

Классификация по калькуляционным статьям также облегчает анализ финансового состояния организации и ее эффективности. По калькуляционным статьям можно проанализировать структуру расходов, их динамику и масштабы, а также установить причины и факторы, влияющие на изменение расходов. Кроме того, классификация по калькуляционным статьям позволяет провести сравнительный анализ расходов разных периодов и сравнить результаты с другими организациями, что может быть полезно при принятии управленческих решений.

- Значение классификации по калькуляционным статьям расходов

- Ролевая классификация

- Прогнозирование расходов

- Планирование бюджета

- Контроль расходов

- Классификация по функциональным группам

- Маркетинг и реклама

- Производство и снабжение

- Административные расходы

- Классификация по признаку управления

- Постоянные расходы

- Переменные расходы

- Планируемые расходы

- Преимущества классификации по калькуляционным статьям расходов

- Учет всех видов расходов

- Повышение эффективности анализа

- Определение приоритетных направлений

- Использование классификации при принятии решений

- Оптимизация бюджета

- Проверка эффективности маркетинговых стратегий

- Корректировка производственных процессов

- 📹 Видео

Видео:Про расчет плановой калькуляции себестоимости товара (услуги)Скачать

Значение классификации по калькуляционным статьям расходов

Правильная классификация расходов по калькуляционным статьям помогает:

- Определить структуру затрат и их составляющие.

- Установить цели и задачи управления расходами.

- Распределить ресурсы и финансовые средства между различными отделами и проектами.

- Разработать стратегию управления и бюджетирования.

- Оценить эффективность и рентабельность процессов.

Классификация по калькуляционным статьям расходов обеспечивает стандартизацию учета и отчетности, что позволяет проводить сравнительный анализ затрат и выявлять места наибольших затрат. Также она способствует принятию обоснованных управленческих решений и оптимизации расходов.

Преимущества классификации по калькуляционным статьям расходов включают:

- Более точную и наглядную информацию о расходах.

- Лучшую возможность контроля и анализа затрат.

- Улучшение планирования бюджета и прогнозирования финансовых результатов.

- Определение наиболее затратоемких процессов и их оптимизация.

- Увеличение эффективности управления и принятия управленческих решений.

Таким образом, правильная классификация по калькуляционным статьям расходов имеет большое значение для эффективного управления бизнесом и позволяет снизить издержки и повысить рентабельность предприятия или организации.

Видео:Урок "Методы калькулирования себестоимости продукции"Скачать

Ролевая классификация

Ролевая классификация предусматривает создание специальных ролей, которые отражают функциональное назначение или процесс, в рамках которого происходит расходование средств. Примерами таких ролей могут быть: производственные расходы, административные расходы, расходы по содержанию и ремонту зданий и сооружений и т.д. Каждая роль может иметь свои суброли или категории.

Для учета расходов в рамках ролевой классификации используется таблица, где каждой роли или ее категории соответствуют определенные статьи расходов. Это позволяет более точно отслеживать и классифицировать затраты по каждой роли, что облегчает последующий анализ и принятие управленческих решений.

Одним из главных преимуществ ролевой классификации является возможность получения более детальной и полной информации о расходах на различные роли в организации. Это позволяет более эффективно управлять расходами, оптимизировать бюджетирование и принимать более обоснованные управленческие решения.

Однако следует учесть, что ролевая классификация требует точного определения и стандартизации ролей и статей расходов. Некорректное определение ролей может привести к искажению данных и усложнить анализ.

В целом, ролевая классификация по калькуляционным статьям расходов является важным инструментом для более точного и детального учета расходов в организации. Она позволяет получить более полную информацию о расходах по каждой роли и категории, что способствует лучшему контролю и управлению финансами организации.

Прогнозирование расходов

Прогнозирование расходов позволяет предугадать будущие потребности компании и принять необходимые меры для их выполнения. Например, зная ожидаемые расходы на оплату аренды, зарплату сотрудников и закупку материалов, компания может планировать свою деятельность и ресурсы заранее.

В процессе прогнозирования расходов могут использоваться различные методы и модели, такие как регрессионный анализ, временные ряды, экспертные оценки и др. Важно выбрать подходящий метод в зависимости от доступных данных и специфики компании.

Одним из преимуществ прогнозирования расходов является возможность идентификации потенциальных проблем и возможностей на ранних стадиях. Если прогнозируемые расходы значительно превышают бюджетные ожидания, компания может принять меры по сокращению расходов или искать дополнительные источники финансирования. Если прогнозируемые расходы ниже ожидаемых, компания может рассмотреть возможность расширения деятельности или инвестиции в новые проекты.

Кроме того, прогнозирование расходов помогает в планировании долгосрочной финансовой стратегии компании. Зная ожидаемые затраты на несколько лет вперед, компания может разрабатывать стратегии по привлечению дополнительных финансовых ресурсов, оптимизировать свои затраты и планировать свое развитие.

Планирование бюджета

При разработке бюджета необходимо учесть все основные статьи расходов, которые могут возникнуть в ходе деятельности организации. Это могут быть затраты на заработную плату, аренду помещения, закупку материалов и оборудования, рекламные расходы и многое другое.

Классификация по калькуляционным статьям расходов помогает систематизировать и упорядочить расходы, что позволяет более точно планировать и контролировать финансовые ресурсы организации.

Разделение расходов на калькуляционные статьи позволяет определить причины их возникновения и принять меры по их оптимизации в будущем. Например, если вы заметили, что расходы на рекламу слишком высоки, вы можете решить перераспределить средства на другие каналы продвижения или сократить бюджет на рекламу в целом.

Поэтому, классификация по калькуляционным статьям расходов является неотъемлемой частью планирования бюджета и позволяет более эффективно управлять финансами организации.

Контроль расходов

Основной целью контроля расходов является предотвращение неоправданных затрат и поиск возможностей для снижения издержек. Проведение систематического анализа расходов позволяет выявить области, где можно сэкономить, а также определить эффективность затрат и рентабельность проектов.

Для осуществления контроля расходов используются различные методы и инструменты. Один из основных методов – бюджетирование, которое позволяет определить плановые расходы на определенный период времени и отслеживать их выполнение. Также широко применяются отчеты о расходах, которые позволяют наглядно представить информацию о затратах в разрезе категорий или проектов.

Для более удобного анализа и классификации расходов, они могут быть разделены на калькуляционные статьи. Каждая калькуляционная статья представляет определенную категорию расходов и имеет свою систему учета и контроля. Например, калькуляционные статьи могут включать зарплатные расходы, расходы на материалы, аренду помещений и т.д.

Одним из преимуществ классификации расходов по калькуляционным статьям является возможность детального анализа затрат в разрезе конкретных категорий. Это позволяет определить потенциал для снижения расходов в каждой отдельной области и принять соответствующие меры.

Контроль расходов является неотъемлемой частью финансового менеджмента и позволяет повысить эффективность деятельности компании. Он помогает оптимизировать затраты, снизить издержки и улучшить финансовое положение компании в целом.

Видео:Методы учета затрат на производство и/или калькулирования фактической себестоимости продукцииСкачать

Классификация по функциональным группам

Преимущества данного подхода:

- Позволяет систематизировать расходы и упорядочить их по различным функциям, что упрощает анализ и управление финансовыми ресурсами.

- Облегчает контроль за расходами, так как каждая функциональная группа может быть дальше разбита на подгруппы в соответствии с конкретными потребностями организации.

- Позволяет сравнивать расходы с плановыми показателями и выявлять отклонения, что помогает в принятии управленческих решений.

Классификация по функциональным группам широко применяется в управленческом учете и финансовом анализе. Она помогает оценивать эффективность и результативность использования финансовых ресурсов по каждой функции организации. Такая детализация информации дает возможность оптимизировать расходы и повысить эффективность бизнес-процессов.

Маркетинг и реклама

Перед началом рекламной кампании необходимо провести маркетинговое исследование, чтобы определить целевую аудиторию и разработать стратегию продвижения. Правильно спланированная реклама позволяет создать положительный образ продукта или услуги, а также привлечь новых клиентов и укрепить связь с текущими.

Маркетинг и реклама могут быть ориентированы как на продвижение продукта или услуги на рынок, так и на улучшение имиджа компании. В зависимости от целей и бюджета, выбираются различные стратегии и инструменты, такие как телевизионная, радио- и интернет-реклама, наружная реклама, печатные материалы и многое другое.

Маркетинг и реклама также могут охватывать проведение различных акций и мероприятий, направленных на привлечение внимания к продукту или услуге, таких как ярмарки, выставки, семинары и конференции. Эти мероприятия помогают установить контакт с потенциальными клиентами и создать благоприятные условия для заключения сделок.

Важным аспектом маркетинга и рекламы является оценка эффективности проведенных мероприятий. С помощью анализа данных и отзывов клиентов можно определить, насколько успешным было продвижение продукта или услуги и какие изменения следует внести в стратегию рекламы.

Благодаря правильно организованному маркетингу и рекламе компания может повысить узнаваемость бренда, привлечь больше клиентов и получить конкурентное преимущество на рынке. Потому что качественный продукт или услуга не всегда гарантируют успех, необходимо уметь его правильно представить и рассказать о его преимуществах, что и обеспечивает маркетинг и реклама.

Производство и снабжение

В рамках данной статьи расходов включаются расходы на закупку сырья и материалов для производства, а также затраты на оплату труда рабочих и специалистов, привлеченных к производству товаров или оказанию услуг.

В процессе производства необходимо обеспечить постоянное снабжение предприятия необходимыми ресурсами. Для этого требуется осуществлять закупки материалов, оборудования и прочих необходимых компонентов.

Важным аспектом производства и снабжения является также контроль за качеством закупаемых материалов и их соответствием требованиям предприятия. Необходимо строго следить за соблюдением сроков поставки и контролировать цены на закупаемые товары.

Организация производства и снабжения должна быть эффективной и оптимизированной, чтобы минимизировать затраты и обеспечить непрерывность процессов производства. Для этого применяются современные управленческие методы и технологии, такие как прогнозирование спроса, планирование производства и складского учета.

В результате правильной организации производства и снабжения возможно достичь максимальной эффективности и рентабельности предприятия, а также обеспечить его конкурентоспособность на рынке.

Административные расходы

Основное значение административных расходов заключается в том, что они обеспечивают бесперебойное функционирование предприятия и позволяют его руководителям эффективно управлять процессами. Эти расходы не приводят непосредственно к созданию продукции или оказанию услуг, но без них невозможно обеспечить работу остальных структурных подразделений.

Преимущества классификации административных расходов:

1. Учет и контроль расходов. Классификация позволяет разделить административные расходы по статьям и подкатегориям, что упрощает их учет и позволяет легко отследить в каких областях требуются дополнительные ресурсы или сокращение затрат.

2. Оптимизация расходов. Анализ структуры и состава административных расходов помогает выявить предприятиям возможности для оптимизации затрат. На основании полученных данных можно принять меры по сокращению ненужных расходов и перераспределить ресурсы для повышения эффективности работы организации.

3. Планирование бюджета. Классификация административных расходов помогает руководству предприятия составить бюджет и определить затраты на управление, административные функции, обеспечение и другие аспекты деятельности.

Таким образом, административные расходы имеют значительное значение для организации, способствуя эффективному управлению и обеспечению бесперебойной работы предприятия.

Видео:Затраты на производство и реализацию продукцииСкачать

Классификация по признаку управления

При классификации по признаку управления расходы могут быть группированы в соответствии с их отношением к управлению предприятием.

1. Прямые расходы. Это расходы, которые возникают непосредственно при производстве товаров или услуг и могут быть точно отнесены к конкретному продукту или заказу. Прямые расходы характеризуются простотой и однозначностью их распределения и учета.

2. Непроизводственные расходы. Это расходы, связанные с общим управлением предприятием и не связанные с непосредственным производством товаров или услуг. Непроизводственные расходы могут быть разделены на административные расходы (представлены затратами на управление предприятием в целом) и коммерческие расходы (связанные с продвижением продукции, рекламой, маркетингом и т.д.).

3. Общепромышленные (общефирменные) расходы. Это расходы, которые не могут быть непосредственно отнесены ни к производству товаров, ни к общему управлению предприятием. Они являются результатом накопленного опыта и используются для обеспечения функционирования всего предприятия в целом.

4. Комплексные расходы. Это расходы, которые не могут быть жестко отнесены к одной из категорий расходов и представляют собой комбинацию различных элементов.

Классификация по признаку управления позволяет более точно учитывать и анализировать расходы и принимать управленческие решения в соответствии с их особенностями и значимостью для предприятия.

Постоянные расходы

Постоянные расходы представляют собой те затраты, которые остаются постоянными вне зависимости от объема производства или количества продукции. Они не зависят от краткосрочных факторов и не меняются в значительной степени в течение определенного периода времени.

К постоянным расходам относятся, например, арендная плата за помещение, зарплата административного персонала, амортизация оборудования, страховые премии и другие постоянные затраты на содержание бизнеса.

Постоянные расходы являются важной калькуляционной статьей, поскольку они помогают определить минимальный уровень выручки, необходимый для покрытия постоянных затрат и обеспечения устойчивости бизнеса. Более того, классификация расходов на постоянные и переменные позволяет более точно управлять финансовыми ресурсами организации и принимать обоснованные решения относительно ценообразования, производства и расширения бизнеса.

Преимущества классификации по калькуляционным статьям расходов, включая постоянные расходы, заключаются в возможности анализа рентабельности различных видов деятельности, определения источников издержек и поиска путей их сокращения. Это позволяет повышать эффективность работы предприятия и достигать максимальной прибыли.

Переменные расходы

Переменные расходы включают в себя затраты на сырье и материалы, энергию, транспортные расходы, заработную плату рабочих, комиссионные сборы и другие переменные затраты, которые прямо связаны с объемом производства или продаж.

Классификация расходов по калькуляционным статьям позволяет предприятию более точно определить структуру расходов и эффективно управлять ими. Переменные расходы имеют важное значение для анализа рентабельности производства и принятия управленческих решений. Они позволяют определить точку безубыточности, при которой объем продаж покрывает все переменные затраты и частично фиксированные затраты.

Преимуществом классификации расходов по калькуляционным статьям является возможность более детального учета и контроля расходов предприятия. Это позволяет избежать излишних затрат и оптимизировать производственные процессы. Правильная классификация переменных расходов помогает предприятию более точно рассчитывать себестоимость продукции и прогнозировать доходы и прибыль.

Планируемые расходы

В процессе планирования расходов необходимо учесть все существующие и планируемые калькуляционные статьи расходов. К таким статьям могут относиться затраты на заработную плату сотрудников, аренду помещений, закупку сырья и материалов, оплату услуг внешних поставщиков и многое другое. Все эти статьи нужно разделить на основные и дополнительные, чтобы иметь возможность определить их приоритетность и учесть в бюджете предприятия.

Планирование позволяет предвидеть будущие расходы и подготовиться к ним заранее. Без правильного планирования возможны непредвиденные финансовые трудности и проблемы с выплатами зарплаты, своевременностью оплаты поставщикам и выполнением других финансовых обязательств. Соответственно, планирование расходов позволяет избегать подобных проблем и обеспечивает стабильность финансового состояния предприятия.

Кроме того, планирование расходов позволяет определить преимущества и недостатки каждой калькуляционной статьи расходов. Разделение затрат на основные и дополнительные статьи позволяет более точно определить, на что следует сосредоточиться в первую очередь и на что можно сократить затраты. Это помогает предприятию рационально использовать финансовые ресурсы и оптимизировать расходы.

Таким образом, планирование расходов является неотъемлемой частью управления финансами предприятия. Оно позволяет предсказать будущие затраты, определить их приоритетность, обеспечить стабильность финансового состояния и рационально использовать финансовые ресурсы предприятия.

Видео:12. Методы учета затрат на производство и калькулирования себестоимости продукцииСкачать

Преимущества классификации по калькуляционным статьям расходов

- Более точное учетное отражение расходов. Классификация по калькуляционным статьям позволяет более детально и точно разделить расходы по различным аспектам деятельности организации, что облегчает анализ и планирование.

- Улучшение контроля за расходами. Благодаря классификации по калькуляционным статьям, менеджмент может более четко контролировать и анализировать каждую категорию расходов, идентифицировать узкие места и выявлять возможности для сокращения расходов.

- Адаптация затрат к уровню бизнеса. Классификация расходов по калькуляционным статьям позволяет адаптировать затраты к размеру и структуре организации, учитывая её особенности и потребности.

- Упрощение учетной отчетности и анализа. Классификация по калькуляционным статьям позволяет легче формировать отчеты и проводить анализ затрат, поскольку данные уже организованы и отражены в соответствующих категориях.

- Большая информационная ценность. Классификация расходов по калькуляционным статьям предоставляет более полную информацию о структуре и характере расходов, что позволяет принимать более обоснованные решения в области управления финансами и бизнес-планирования.

Преимущества классификации по калькуляционным статьям расходов делают эту систему необходимой для учета и анализа затрат в организации. Они помогают достичь большей эффективности в управлении финансами и планировании деятельности организации.

Учет всех видов расходов

Классификация по калькуляционным статьям расходов позволяет проводить детальный учет всех видов расходов организации. Это важно для оптимизации бюджета, планирования финансовых затрат и контроля над затратами.

Калькуляционные статьи позволяют систематизировать расходы по различным категориям, таким как аренда, заработная плата, материалы, коммунальные услуги и другие. Благодаря этому можно более точно определить структуру затрат и провести анализ эффективности финансовых операций.

Учет всех видов расходов является основой для принятия финансовых решений и позволяет организации контролировать свои затраты. Благодаря классификации по калькуляционным статьям, расходы можно более точно просчитывать и планировать.

Классификация по калькуляционным статьям также помогает в учете накладных расходов, связанных с производством. Это позволяет более точно определить себестоимость продукции и оценить ее прибыльность.

Важно отметить, что учет всех видов расходов является неотъемлемой частью финансового управления организацией. Благодаря этому, руководство может принимать обоснованные решения, связанные с финансовыми операциями и оптимизацией затрат.

В конечном итоге, классификация по калькуляционным статьям расходов позволяет организации более точно контролировать свои затраты, планировать финансовые расходы и принимать обоснованные решения для достижения финансовых целей.

Повышение эффективности анализа

Использование метода классификации позволяет систематизировать расходы и разделить их на группы, что erleichtern визуальный анализ. Преимуществами классификации по калькуляционным статьям расходов являются:

- Более полная и точная информация о расходах, их характере, причинах и последствиях;

- Возможность сравнивать и анализировать расходы в разных периодах времени, на различных объектах и процессах;

- Более наглядное отображение структуры расходов и их доли в общем объеме;

- Улучшение контроля над расходами и возможность их более эффективно планировать и прогнозировать;

- Обнаружение и устранение излишних и неэффективных расходов;

- Увеличение прозрачности финансовой деятельности организации перед интересующимися сторонами (инвесторами, партнерами, регуляторами и др.).

Таким образом, применение классификации по калькуляционным статьям расходов способствует более глубокому и системному анализу. Оптимальный подход к классификации позволяет эффективно управлять расходами организации, оптимизировать их структуру и использование, а также принимать обоснованные управленческие решения.

Определение приоритетных направлений

Определение приоритетных направлений позволяет оптимизировать расходы и ресурсы, установить фокусировку на ключевых задачах и достижении целей организации.

При определении приоритетных направлений следует учитывать следующие факторы:

- Стратегические цели организации. Приоритетные направления должны быть направлены на достижение стратегических целей предприятия.

- Реализуемые проекты и программы. Приоритетные направления могут быть связаны с конкретными проектами и программами, которые имеют важность для организации.

- Затраты на реализацию. Определение приоритетных направлений позволяет распределить ресурсы и затраты в соответствии с их значимостью и уровнем приоритета.

- Требования и ожидания стейкхолдеров. Приоритетные направления должны соответствовать требованиям и ожиданиям заинтересованных сторон организации.

Определение приоритетных направлений позволяет организации сосредоточить свои усилия и ресурсы на наиболее значимых и важных областях деятельности, что повышает эффективность и результативность работы.

Видео:Классификация доходов и расходов организацииСкачать

Использование классификации при принятии решений

Одним из основных преимуществ классификации является возможность использования этой системы при принятии решений. Правильно сформированная и поддерживаемая классификация позволяет более эффективно управлять финансами предприятия и принимать обоснованные решения на основе анализа расходов.

Классификация по калькуляционным статьям расходов предоставляет руководству предприятия полную и точную информацию о том, на что именно тратятся финансовые ресурсы компании. Это позволяет определить приоритеты в распределении бюджета и сосредоточить усилия на ключевых затратах.

Кроме того, использование классификации при принятии решений позволяет более глубоко анализировать и оценивать эффективность различных инвестиций и проектов. При наличии четкой классификации можно сравнить расходы на разные направления деятельности и принять обоснованные решения о дальнейшей стратегии предприятия.

Также классификация расходов позволяет эффективно контролировать и управлять затратами. Она позволяет идентифицировать потенциальные источники избыточных расходов и принять меры по их снижению. Это важно для повышения финансовой стабильности и результативности деятельности организации.

Таким образом, использование классификации по калькуляционным статьям расходов при принятии решений является необходимым инструментом для более эффективного управления и анализа расходов предприятия. Она позволяет систематизировать информацию о затратах, принимать обоснованные решения на основе анализа расходов и управлять финансами компании.

Оптимизация бюджета

Основной принцип оптимизации бюджета заключается в тщательном изучении каждой калькуляционной статьи и поиске возможностей для сокращения расходов. Для этого необходимо провести анализ текущей ситуации и выявить основные затраты, а затем разработать стратегию сокращения расходов.

Преимущества оптимизации бюджета очевидны. Во-первых, это позволяет снизить затраты на различные статьи расходов, что приводит к увеличению прибыли компании. Во-вторых, оптимизация бюджета способствует более эффективному использованию ресурсов и повышению производительности труда.

Оптимизация бюджета также помогает выявить скрытые затраты и избежать излишних расходов. Например, можно выявить неэффективные процессы или ненужные закупки, которые можно было бы исключить или заменить более дешевыми альтернативами.

Оптимизация бюджета — это непрерывный процесс, который требует постоянного мониторинга и анализа. Необходимо регулярно пересматривать бюджет и вносить корректировки в расходы, основываясь на анализе результатов. Только таким образом можно добиться максимальной эффективности и оптимизации финансовых затрат.

Проверка эффективности маркетинговых стратегий

В процессе проверки эффективности маркетинговых стратегий используются различные методы и инструменты. Среди них можно выделить анализ ключевых показателей производительности (KPI), сравнение плановых и фактических результатов, маркетинговые исследования и опросы клиентов, анализ конкурентов и т.д. Все эти методы позволяют собрать информацию о том, насколько успешно стратегия реализуется и достигает поставленных целей.

Существует несколько основных преимуществ проведения проверки эффективности маркетинговых стратегий. Во-первых, это помогает выявить сильные и слабые стороны стратегии, определить, что работает хорошо, а что требует корректировки. Во-вторых, проверка эффективности позволяет оценить влияние стратегии на финансовые показатели компании, такие как выручка, прибыль, рентабельность и др. В-третьих, регулярная проверка помогает улучшать и совершенствовать маркетинговые стратегии, оптимизируя процессы и достигая лучших результатов.

Кроме того, проверка эффективности маркетинговых стратегий позволяет бизнесу быть более гибким и адаптивным к изменениям рыночной ситуации. Она дает возможность быстро реагировать на новые тренды, конкуренцию и изменения потребительского спроса. Благодаря регулярной проверке, компания всегда в курсе своей эффективности и может вносить корректировки в свои стратегии вовремя, чтобы не потерять рыночные позиции и клиентов.

Корректировка производственных процессов

Корректировка производственных процессов представляет собой важный аспект калькуляционной классификации расходов. Этот процесс включает в себя анализ производственной деятельности, выявление неэффективных элементов и разработку мер по их улучшению.

В рамках корректировки производственных процессов осуществляется рационализация затрат, оптимизация использования ресурсов и повышение эффективности производства. Это позволяет снизить расходы, повысить качество продукции и улучшить конкурентоспособность предприятия.

Для осуществления корректировки производственных процессов необходимо провести анализ существующих процессов и выявить причины возможных проблем или неэффективности. Затем необходимо разработать и внедрить меры по улучшению производственных процессов.

Корректировка производственных процессов может включать в себя:

- сокращение времени выполнения определенных операций;

- улучшение методов организации работы на производстве;

- внедрение новых технологий и оборудования;

- оптимизацию использования рабочей силы;

- повышение квалификации сотрудников;

- сокращение потерь материалов и энергии.

Проведение корректировки производственных процессов способствует улучшению эффективности работы предприятия, которая напрямую влияет на его финансовое состояние. Классификация расходов по калькуляционным статьям позволяет более точно определить расходы, связанные с корректировкой производственных процессов, и улучшить управление ими.

📹 Видео

Понятие затрат, себестоимостьСкачать

Учет затрат на производство и калькулирование себестоимости готовой продукцииСкачать

Расчет себестоимости и его влияние на результатСкачать

Учет доходов и расходов. Кассовый метод и метод начисленияСкачать

Расчет себестоимости в 1С 8.3 БухгалтерияСкачать

48 Формирование себестоимости готовой продукции, работ, услугСкачать

СОЗДАЁМ КАЛЬКУЛЯЦИЮ И ТЕХКАРТУ на мясное блюдоСкачать

Расчет себестоимости в 1С:Бухгалтерия 8.3Скачать

Выбор варианта организации производства на основе плановой калькуляцииСкачать

Зачем в управленческом учете предприятия используются переменные и постоянные затратыСкачать

Распределение затрат на выпуск продукции по плановой себестоимости в 1С:Бухгалтерии 3.0Скачать

Что такое себестоимость и как ее рассчитать: типы, виды, структура и формирование себестоимостиСкачать

Капитальные и операционные расходы. Основная ошибка при расчете рентабельностиСкачать

2. Себестоимость продукции. Структура и состав затрат, назначениеСкачать